7月1日饲料原料行情:鱼粉价格相对稳定,豆粕价格小幅调整

1、国内港口快讯

2、外盘信息

3、国产鱼粉

浙江地区,67%蛋白国产鱼粉参考报价在10800-11000元/吨,65%蛋白国产鱼粉参考报价在9800-10000元/吨,62%蛋白国产鱼粉参考报价在9500元/吨。

山东地区,67%蛋白TVN130国产鱼粉参考报价10800-11200元/吨,65%蛋白TVN130国产鱼粉参考报价9800-10200 元/吨,62%蛋白TVN130国产鱼粉参考报价9500元/吨。

4、鱼粉行情提示

截止到2025年6月25日,港口库存为31.63万吨,较上周同期下降了1.04万吨,其中黄埔18.13万吨,上海7.08万吨,天津0.22万吨,大连1.35万吨,其他0.42万吨。

根据秘鲁生产部N°000515-2024-PRODUCE号公告,2025年上半年秘鲁南部捕季将自1月1日起正式展开,至6月30日结束,捕鱼配额数量为25.1万吨。2025年1月1日-6月25日秘鲁南部捕鱼量共计193568吨,剩余配额数量为57432吨。

根据秘鲁生产部RMN°00148-2025-PRODUCE号公告,秘鲁公布配额和开捕时间:2025年秘鲁中北部上季捕鱼配额为300万吨,自4月22日零时正式开捕,2025年4月22日-6月25日秘鲁中北部捕鱼量共计2198848吨,剩余配额为801152吨,配额完成73.29%。

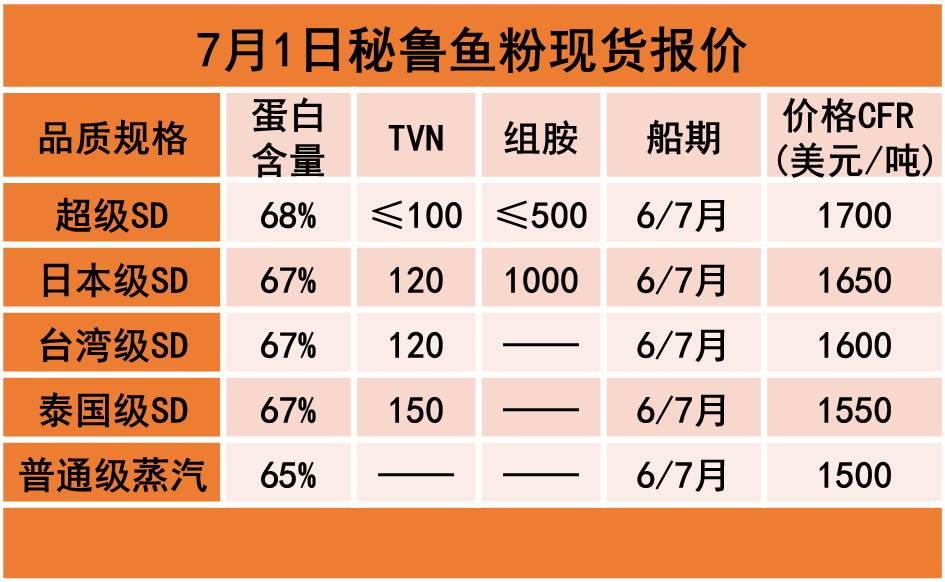

外盘方面,秘鲁超级蒸汽鱼粉本季预售参考CNF1750美元/吨,上涨50美元/吨,实际成交议价。国内进口鱼粉方面,虽然港口鱼粉库存在30万吨以上,但鱼粉持货商持货集中,且外盘价格坚挺,鱼粉持货商继续保持挺价意愿。当前秘鲁超级蒸汽鱼粉价格集中在13200-13300元/吨,普通级鱼粉价格为11100-11200元/吨。短期鱼粉继续偏强整理行情。

虽说美国大豆播种面积报告低于市场预期,但季度库存报告高于市场预期,CBOT大豆期货收盘互有涨跌,呈现近弱远强的趋势,其中基准期约收高0.3%。国内油厂开工率维持高位,豆粕库存持续增加,终端需求平稳,油厂挺粕动力依然不强,豆粕价格继续维持真的调整行情,随着美国大豆进入生长关键期,天气因素将成为市场交易的重点。

1、市场动态

美国农业部出口检验报告显示,美国大豆出口检验量较一周前增长11%,但是比去年同期减少30%。

截至2025年6月26日的一周,美国大豆出口检验量为224,787吨,上周为修正后的201,853吨,去年同期为319,828吨。

截至2025年6月26日的一周,美国大豆出口检验量为224,787吨,上周为修正后的201,853吨,去年同期为319,828吨。2024/25年度迄今美国大豆出口达到全年修正后出口目标的91.1%,上周是90.6%。

2、市场概况

近两周油厂开机率维持高位,大豆商业库存、豆粕库存均有所回升。监测显示,6 月 27 日,全国主要油厂进口大豆库存 655 万吨,周环比上升 17 万吨,月环比上升 14 万吨,同比上升 26 万吨,较过去三年均值上升 81 万吨;主要油厂豆粕库存 68 万吨,周环比上升 17 万吨,月环比上升 37 万吨,同比下降 39 万吨,处于历史同期中等偏低水平。

今日郑州菜粕期货高开后震荡调整。加拿大油菜籽期货收盘上涨,其中基准期约收高2.42%,主要反映了加拿大和美国宣布重启贸易谈判。菜粕现货方面,菜粕震荡小涨,成交偏淡,终端刚需少量补货。菜籽到港供应量少,油厂开机受限,压榨量处于偏低水平,菜粕供应收紧。受豆菜粕现货价差低位影响,菜粕需求亦受挤压,近端整体供需均偏弱。

各地区7月1日菜粕报价如下:

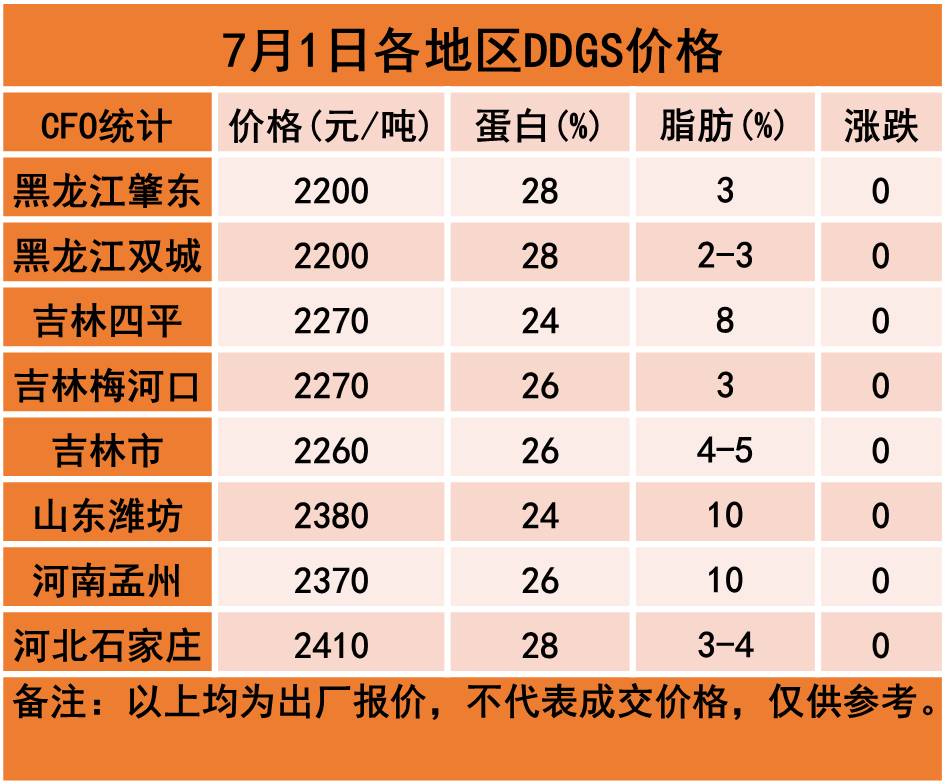

今日,DDGS价格稳定。近期豆粕价格下跌,DDGS与豆粕之间价差继续缩小,DDGS性价比优势减弱,一定程度利空下游企业采购心态,饲企观望心态增加,酒精企业多执行前期合同,下游提货积极性尚可,继续支撑价格。7月份,我国玉米深加工企业生产将继续处于生产淡季,部分企业进入检修期开机率将下降总体继续维持低位,理论上DDGS新增产供量将继续下降。