7月29日饲料原料行情:鱼粉价格相对稳定,豆粕价格下跌

1、国内港口快讯

2、外盘信息

3、国产鱼粉

浙江地区,67%蛋白国产鱼粉参考报价在11100-11500元/吨,65%蛋白国产鱼粉参考报价在10200-10500元/吨,63%蛋白国产鱼粉参考报价在10200元/吨。

山东地区,67%蛋白TVN130国产鱼粉参考报价11200-11500元/吨,65%蛋白TVN130国产鱼粉参考报价10300-10500 元/吨,63%蛋白TVN130国产鱼粉参考报价10300元/吨。

4、鱼粉行情提示

截止到2025年7月27日,港口库存为28.33万吨,黄埔15.5万吨,上海6.8万吨,天津0.11万吨,大连1.04万吨,其他0.42万吨。

根据秘鲁生产部N°000515-2024-PRODUCE号公告,2025年下半年南部捕季自7月1日开始,至12月31日结束,配额数量为25.1万吨,2025年7月1-20日南部捕鱼量为9774吨,剩余数量241226吨。

根据秘鲁生产部N°00120-2025-PRODUCE号公告,2025年秘鲁A季中北部捕鱼自当地时间2025年7月23日零时正式结束。2025年4月22日-7月20日秘鲁中北部捕鱼量共计2425987吨,剩余配额为574013吨,配额完成80.87%。

因本周美国中西部大豆产区将迎来凉爽气温和及时降雨,加之美国农业部发布的作物生长报告中大豆优良率意外恢复至70%支持大豆丰收预期,CBOT大豆期货收盘下跌,基准期约收低0.9%。国内进口大豆充足油厂压榨数量较大,终端饲料养殖以随用随采为主,提货需求量不及豆粕产量后库存继续增加,加之美盘大豆下行带动进口大豆成本下降,削弱了成本端对市场的支撑,工厂挺价动力减弱后在供应宽松背景下继续震荡偏弱运行,等待中美贸易谈判结果对市场的影响。

1、市场动态

美国农业部出口检验报告显示,美国大豆出口检验量较一周前增长9%,较去年同期增长0.3%。

截至2025年7月24日的一周,美国大豆出口检验量为409,714吨,上周为修正后的377,020吨,去年同期为408,582吨。

2、市场概况

上周国内油厂开机率维持高位,大豆、豆粕商业库存均小幅上升。监测显示,7月25日,全国主要油厂进口大豆库存713万吨,周环比上升1万吨,月环比上升58万吨,同比减少21万吨,较过去三年均值上升112万吨;豆粕库存105万吨,周环比上升4万吨,月环比上升37万吨,同比下降33万吨,较过去三年同期均值下降3万吨。

今日郑州菜粕期货低开后震荡下行。加拿大油菜籽期货收盘下跌,基准期约收低0.7%,跌破了技术支撑位。当天大部分时间大盘在持平线上方震荡。菜粕现货继续下跌,少量成交。油厂开机率有所恢复,上周及本周压榨量平均预估在6万左右,压榨供应增加,菜粕库存增至近2万吨。

各地区7月29日菜粕报价如下:

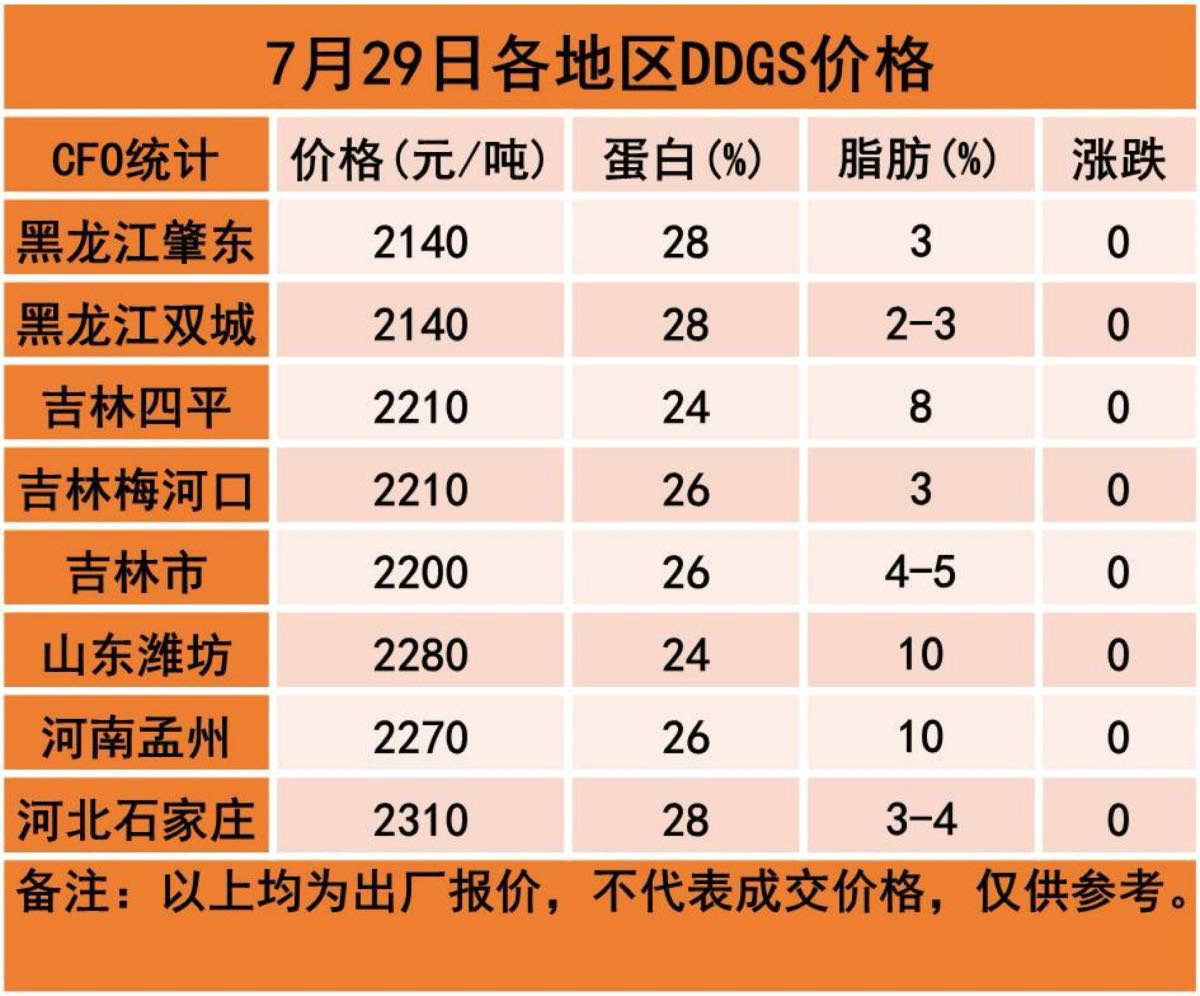

今日,DDGS价格稳定。近期终端养殖需求表现一般,市场缺乏明显利好因素刺激下游采购心态,饲料企业按需采购,且替代品豆粕现货价格窄幅调整,一定程度利空DDGS价格,部分酒精企业消化合同为主,市场观望心态较浓,贸易商多灵活议价出货。8月份,我国玉米深加工企业生产将继续处于生产淡季,部分生产企业继续处于检修期开机率依旧偏低,理论上DDGS新增产供量将继续下降。