11月18日饲料原料行情:鱼粉价格仍高位运行,豆粕库存高位稳定

鱼 粉

1、国内港口快讯

2、外盘信息

3、国产鱼粉

浙江地区,67%蛋白国产鱼粉参考报价在14200元/吨,65%蛋白国产鱼粉参考报价在13700元/吨,63%蛋白国产鱼粉参考报价在13500元/吨。

山东地区,67%蛋白TVN130国产鱼粉参考报价14200元/吨,65%蛋白TVN130国产鱼粉参考报价13700元/吨,63%蛋白TVN130国产鱼粉参考报价13500元/吨。

4、鱼粉行情提示

截止到2025年11月17日,港口库存为23.4万吨,黄埔13.44万吨,上海4.72万吨,天津0.12万吨,大连0.48万吨,其他0.41万吨。

2025年秘鲁中北部B季捕鱼配额为163万吨(包含之前50万吨),11月7日零时正式开捕,11月7日-16日中北部共计捕鱼329687吨,完成配额20.23%。

2025年下半年南部捕季自7月1日开始,至12月31日结束,配额数量为25.1万吨,2025年7月1-11月16日南部捕鱼量为40833吨,剩余数量210167吨。

外盘方面,秘鲁新季超级蒸汽鱼粉预售参考价格为CNF2200美元/吨。国内进口鱼粉方面,持货商挺价观望,当前秘鲁超级蒸汽鱼粉价格集中在16900-17000元/吨。短期鱼粉价格仍处于高位运行。

豆 粕

因中粮集团在近期中美达成贸易协议后加大了采购力度,CBOT大豆期货强劲上涨,基准期约收高2.9%,创下2024年6月以来的最高水平。国内大豆供应充裕以及南美大豆平稳开局,均对美盘大豆炒作中国需求形成牵制。美豆剧烈震荡后重回涨势,带动进口大豆成本上行,养殖端需求逐渐增加后市场看涨情绪有望再度增强,油厂压榨效益不佳后挺价意愿较强,豆粕维持震荡调整行情。

1、市场动态

美国农业部出口检验报告显示,美国大豆出口检验量位于市场预期范围的低端,较一周增长近5%,但是同比减少48%。

截至2025年11月13日的一周,美国大豆出口检验量为1,176,307吨,上周为修正后的1,124,668吨,去年同期为2,267,076吨。

报告发布前,分析师们预期大豆出口检验量位于100万到145万吨。

2025/26年度迄今美国大豆出口检验总量达到10,109,477吨,同比减少42.5%,上周减少42.0%,两周前减少40.0%。

2025/26年度迄今美国大豆出口达到全年出口目标的22.7%,上周为19.4%。

2、市场概况

11月14日,全国主要油厂进口大豆库存705万吨,周环比下降10万吨,月环比下降102万吨,同比上升122万吨,较过去三年均值上升228万吨;豆粕库存99万吨,周环比基本持平,月环比下降6万吨,同比上升19万吨,较过去三年同期均值上升42万吨。

上周国内油厂大豆压榨量回升至200万吨以上高位,豆粕库存高位稳定。预计11月油厂开机率仍然较高,全月大豆压榨量在870万吨左右,豆粕产出在700万吨左右,高于近三年11月月均消费量630万吨,预计11月底油厂豆粕库存仍在100万吨以上。

菜 粕

今日,郑州菜粕期货高开后震荡调整。加拿大油菜籽期货市场收盘上涨,基准期约收高1.2%,追随芝加哥大豆和豆油市场的上涨势头。菜粕现货跟盘上涨。菜籽维持零库存,油厂全线停机,菜粕库存仅0.2万吨,进口颗粒粕继续小幅去库。菜粕市场延续供需两弱局面,关注澳籽到港通关情况。

各地区11月18日菜粕报价如下:

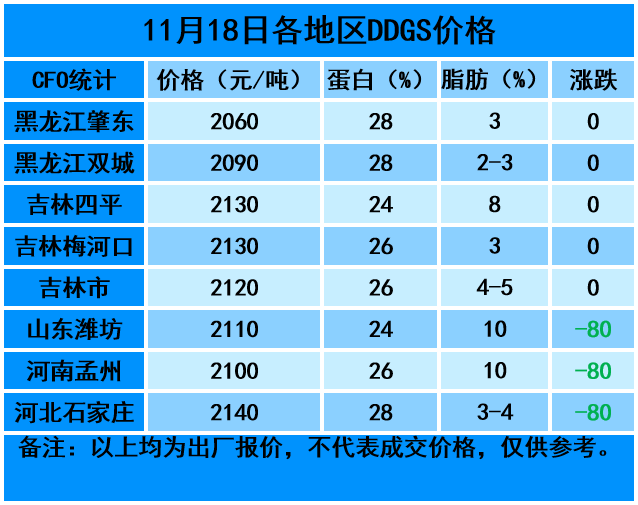

DDGS

今日,DDGS价格走低。近期饲企消化前期库存,采购积极性有所减弱,下游需求表现一般,市场观望心态较浓,部分贸易商灵活议价出货,而酒精企业原料成本增加,生产亏损压力仍存,对价格仍有支撑。11月份原料玉米价格总体继续偏弱震荡走势为主,叠加其他强关联植物蛋白粕价格总体偏弱走势的影响,多方因素纠缠博弈,我们预判11月份期间大多数时候DDGS交易价格总体偏弱震荡走势为主的可能性更大,11月份月度均价环比继续下跌的可能性更大。