9月2日饲料原料行情:鱼粉价格稳定为主,豆粕库存继续增加

鱼 粉

1、国内港口快讯

2、外盘信息

3、国产鱼粉

浙江地区,67%蛋白国产鱼粉参考报价在11400-11700元/吨,65%蛋白国产鱼粉参考报价在10300-10500元/吨,63%蛋白国产鱼粉参考报价在10200元/吨。

山东地区,67%蛋白TVN130国产鱼粉参考报价11100-11500元/吨,65%蛋白TVN130国产鱼粉参考报价10300-10500 元/吨,63%蛋白TVN130国产鱼粉参考报价10200元/吨。

4、鱼粉行情提示

截止到2025年8月31日,港口库存为29.94万吨,黄埔16.49万吨,上海6.97万吨,天津0.09万吨,大连1.24万吨,其他0.41万吨。

根据秘鲁生产部N°000515-2024-PRODUCE号公告,2025年下半年南部捕季自7月1日开始,至12月31日结束,配额数量为25.1万吨,2025年7月1-20日南部捕鱼量为9774吨,剩余数量241226吨。

根据秘鲁生产部N°00120-2025-PRODUCE号公告,2025年秘鲁A季中北部捕鱼自当地时间2025年7月23日零时正式结束。2025年4月22日-7月24日秘鲁中北部捕鱼量共计2474586吨,剩余配额为525414吨,配额完成82.49%。

外盘方面,秘鲁新季超级蒸汽鱼粉预售参考价格为CNF1750美元/吨,由于产量小,近日日本级鱼粉成交增加,提振日本级鱼粉价格。9月10日将展开声纳学考察。国内进口鱼粉方面,当前秘鲁超级蒸汽鱼粉价格集中在13400-13700元/吨,日本级鱼粉价格为12400-12800元/吨,上涨100元/吨。短期鱼粉市场观望保持。

豆 粕

周一是美国公共节日劳工节,CBOT大豆期货市场休市一天。目前国内进口大豆供应充足压榨量保持高位,豆粕产量较大,终端饲料养殖企业补库较谨慎,出货数量有限,库存继续增加,供应维持宽松局面,价格维持震荡状态。美国大豆天气窗口即将关闭,新作大豆上市后供应压力及中美贸易谈判进展是市场关注焦点。国内豆粕市场现阶段供应宽松但远期供应预期紧张令豆粕维持近弱远强走势,继续关注中美贸易谈判结果对市场的指引。

1、市场动态

美国农业部将在周二(北京时间周三凌晨)发布月度压榨报告。一项调查显示,分析师们预计7月份大豆压榨量将创下历史同期新高。

参与调查的分析师们平均预计7月份美国全国大豆压榨将增至2.071亿蒲,高于6月份的1.971亿蒲,也高于去年7月份的1.9346亿蒲。预测区间从2.048到2.12亿蒲。

如果这一预测成为现实,将会是历史上7月份的最高压榨量。

2、市场概况

因目前到港的大豆数量仍然较多,油厂大豆供应比较充足,工厂维持较高的开机压榨后豆粕产量较大,但终端饲料养殖企业已经有一定的库存,继续拿货有限后油厂大豆豆粕库存均处于较高的水平。据监测数据显示,8月29日,全国主要油厂进口大豆商业库存769万吨,较7月同期增加51万吨,比2024年同期增加11万吨,较过去三年均值上升165万吨;油厂豆粕库存107万吨,较7月同期增加3万吨,较2024年同期下降35万吨,较过去三年同期均值增加17万吨。近期进口大豆到港量仍然较高,预计油厂将维持高开机水平与压榨量,豆粕产出较大但下游需求有限,油厂将延续累库趋势,供应维持宽松格局。

菜 粕

今日,郑州菜粕期货高开后震荡调整。因公共节日,美国、加拿大和马来西亚市场周一休市,无农产品日评。菜粕现货,近月菜籽到港偏少,降低供应压力,且饲用需求存在。同时对加菜籽实施临时反倾销措施,进一步弱化远期供应。不过豆粕替代优势存在,削弱菜粕需求预期。

各地区9月2日菜粕报价如下:

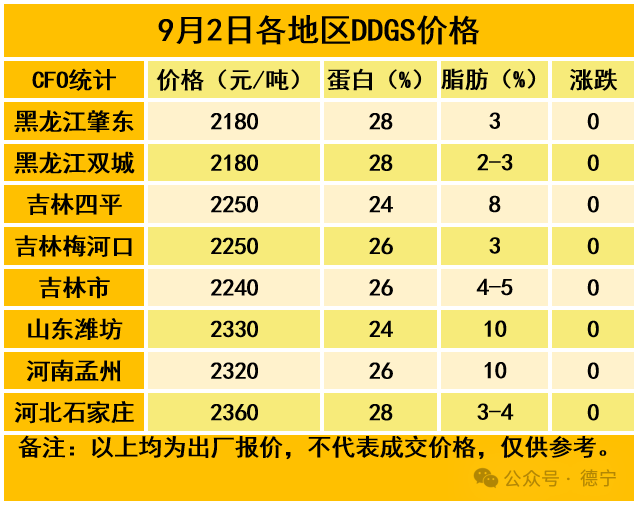

DDGS

今日,DDGS价格弱稳。近期市场购销氛围一般,饲企采购积极性欠佳,原粮玉米价格有所下调,酒精企业生产利润有所改善,但酒精价格有所下跌,企业挺价心态升温,或支撑短期DDGS价格。9月份,我国玉米深加工企业生产将继续处于生产淡季,部分生产企业检修结束恢复生产,理论上DDGS新增产供量将继续增长但增幅有限,需求端养殖及饲料生产所消耗DDGS数量将继续增长但增幅逐步收窄。