12月16日饲料原料行情:鱼粉价格较为稳定,豆粕价格近强远弱

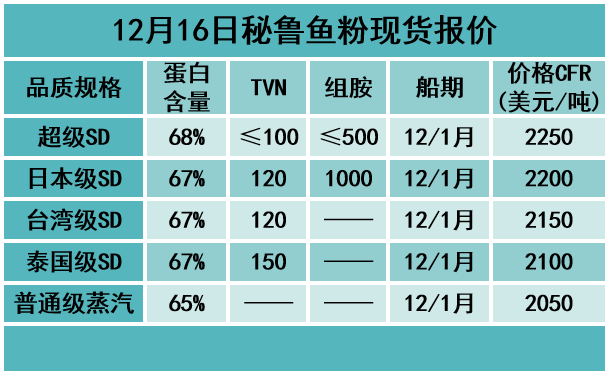

鱼 粉

1、国内港口快讯

2、外盘信息

3、国产鱼粉

浙江地区,67%蛋白国产鱼粉参考报价在14200元/吨,65%蛋白国产鱼粉参考报价在13700元/吨,63%蛋白国产鱼粉参考报价在13500元/吨。

山东地区,67%蛋白TVN130国产鱼粉参考报价14200元/吨,65%蛋白TVN130国产鱼粉参考报价13700 元/吨,63%蛋白TVN130国产鱼粉参考报价13500元/吨。

4、鱼粉行情提示

截止到2025年12月15日,港口库存为21.75万吨,黄埔12.58万吨,上海4.16万吨,天津0.09万吨,大连0.35万吨,其他0.42万吨。

2025年秘鲁中北部B季捕鱼配额为163万吨(包含之前50万吨),11月7日零时正式开捕,11月7日-12月10日中北部共计捕鱼1026906吨,完成配额63%。

2025年下半年南部捕季自7月1日开始,至12月31日结束,配额数量为25.1万吨,2025年7月1日-12月10日南部捕鱼量为66785吨,剩余数量184215吨。

外盘方面,由于本季可生产鱼粉七成左右预售,秘鲁当地鱼粉厂商心态挺价,秘鲁本季超级蒸汽鱼粉预售参考价格为CNF2250美元/吨。国内进口鱼粉方面,秘鲁超级蒸汽鱼粉价格集中在16900-17000元。由于中北部捕鱼恢复以及年底前回笼资金等,部分持货商存在议价空间继续。

豆 粕

因市场持续担忧美国大豆出口速度,加之巴西大豆丰收在望促使交易商继续抛售,避险情绪占据上风,CBOT大豆期货基准期约收低0.5%,创下七周低点。中国需求放缓以及南美大豆丰产预期不断施压,美盘大豆市场承压震荡下行,成本端对市场的支撑力度下降。虽然大豆供应十分宽松,油厂开机率交稿压榨量维持高位,豆粕产量也较大,但海关收紧进口大豆检疫政策继续对短期豆粕价格形成支撑,供给压力继续向后推移,豆粕价格将延续近强远弱特征。

1、市场动态

美国农业部出口检验报告显示,美国大豆出口检验量位于市场预期范围内,较一周减少22%,同比减少46%。

截至2025年12月11日的一周,美国大豆出口检验量为795,661吨,上周为修正后的1,025,007吨,去年同期为1,696,424吨。

2025/26年度迄今美国大豆出口检验总量达到13,702,208吨,同比减少45.7%,上周减少45.2%,两周前减少45.6%。

2025/26年度迄今美国大豆出口达到全年出口目标的30.8%,上周为29.0%。

2、市场概况

12月12日,全国主要油厂进口大豆库存700万吨,周环比上升29万吨,月环比下降6万吨,同比上升39万吨,较过去三年均值上升168万吨;豆粕库存107万吨,周环比下降8万吨,月环比上升8万吨,同比上升42万吨,较过去三年同期均值上升44万吨。

上周国内油厂大豆压榨量略有下降,豆粕延续去库趋势。预计12月大豆到港量有所下降,全月大豆压榨量约870万吨,较11月减少约30万吨,月底油厂豆粕库存或降至90万吨左右。

菜 粕

今日,郑州菜粕期货高开后偏弱调整。加拿大油菜籽期货市场收盘下跌,基准期约收低 0.4%,触及九个月新低,主要受到外部市场下跌的拖累。菜粕现货震荡调整,菜粕供应仍以港口颗粒粕库存为主,虽然消费淡季,但供给端收紧预期对底部的菜粕价格有支撑。

各地区12月16日菜粕报价如下:

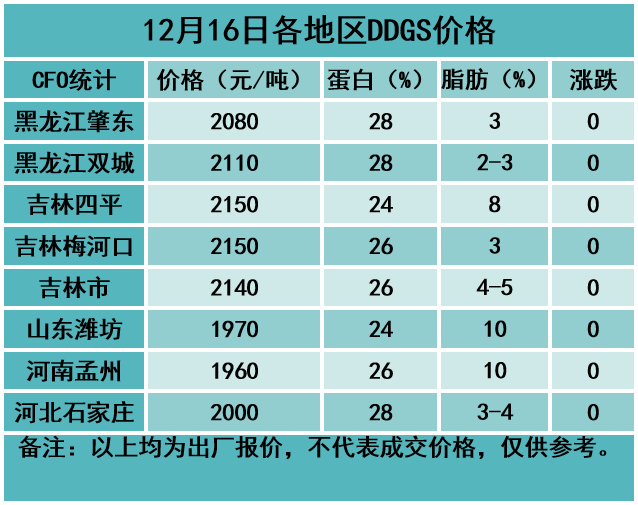

DDGS

今日,DDGS价格稳定。近期下游企业消化库存为主,酒精企业执行合同为主,原料玉米价格小幅上涨,酒精企业生产亏损压力仍存,继续支撑市场挺价心态。预判12月份期间大多数时候DDGS交易价格总体继续偏弱震荡走势为主的可能性更大,下半月跌势放缓且不排除部分区域市场存在止跌回涨机会因其性价比提高消耗存增量潜力叠加玉米价格上涨导致的成本上涨影响,但12月份月度均价环比继续下跌的可能性更大。