9月9日饲料原料行情:鱼粉价格小幅上涨,豆粕价格上涨受限

鱼 粉

1、国内港口快讯

2、外盘信息

3、国产鱼粉

浙江地区,67%蛋白国产鱼粉参考报价在11400-11700元/吨,65%蛋白国产鱼粉参考报价在10400-10500元/吨,63%蛋白国产鱼粉参考报价在10300元/吨。

山东地区,67%蛋白TVN130国产鱼粉参考报价11100-11500元/吨,65%蛋白TVN130国产鱼粉参考报价10400-10500 元/吨,63%蛋白TVN130国产鱼粉参考报价10300元/吨。

4、鱼粉行情提示

截止到2025年9月8日,港口库存为29.53万吨,黄埔16.2万吨,上海6.89万吨,天津0.1万吨,大连1.17万吨,其他0.42万吨。

根据秘鲁生产部N°000515-2024-PRODUCE号公告,2025年下半年南部捕季自7月1日开始,至12月31日结束,配额数量为25.1万吨,2025年7月1-20日南部捕鱼量为9774吨,剩余数量241226吨。

根据秘鲁生产部N°00120-2025-PRODUCE号公告,2025年秘鲁A季中北部捕鱼自当地时间2025年7月23日零时正式结束。2025年4月22日-7月24日秘鲁中北部捕鱼量共计2474586吨,剩余配额为525414吨,配额完成82.49%。

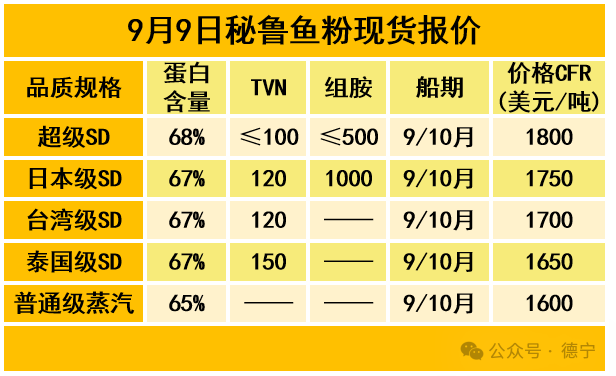

外盘方面,秘鲁新季超级蒸汽鱼粉预售参考价格为CNF1800美元/吨,一些买家有所采购,预售成交约5万吨左右。国内进口鱼粉方面,港口鱼粉库存增速缓慢以及鱼粉持货商持货集中,外盘涨价等提振,部分厂商心态坚挺上涨。当前秘鲁超级蒸汽鱼粉价格集中在13600-13800元/吨,上涨100-200元/吨。短期而言部分鱼粉持货商继续挺价意愿。

豆 粕

因美元指数走低,市场预期大豆作物状况可能下滑,CBOT大豆期货收盘上涨,基准期约收高0.7%。进口大豆压榨量维持高位,豆粕产出量大于提货量,终端饲料养殖企业拿货有限,库存高企限制油厂提价意愿,国内豆粕市场继续跟随巴西大豆升贴水报价波动。近两个月国内到港进口大豆量均超预期,巴西大豆出口潜力大叠加国内储备资源,四季度国内大豆供应仍有较强保障豆粕远期价格上涨受限,或继续震荡运行。

1、市场动态

美国农业部出口检验报告显示,美国大豆出口检验量接近市场预期范围的高端,较一周前减少8%,但是较去年同期增长24%。

截至2025年9月4日的一周,美国大豆出口检验量为452,151吨,上周为修正后的491,428吨,去年同期为365,297吨。

报告发布前,分析师们预期大豆出口检验量位于30万到50万吨。

2025/26年度迄今美国大豆出口检验总量达到248,575吨,同比减少9.1%。

2025/26年度迄今美国大豆出口达到全年出口目标的0.54%。

2、市场概况

国家粮油信息中心9月8日消息:截至9月5日当周,国内主要油厂大豆压榨量230万吨,周环比下降12万吨,月环比上升13万吨,同比上升10万吨,较过去三年同期均值上升26万吨。5月23日以来,国内大豆压榨量连续16周超过200万吨,预计本周油厂开机率仍维持高位,压榨量在220万吨左右。

周一海关数据显示,中国8月份大豆进口量达到1228万吨,创下历史同期新高。

传统上,中国在北半球秋季会加大从美国采购大豆,因为这一时期正值美豆集中上市,供应充裕。但是今年情况不同。

由于中美关系长期存在摩擦,中国力求减少对美豆的依赖,转而加大从巴西等南美国家进口。这一举措被市场解读为,在中美贸易摩擦持续、供应不确定性上升的背景下,中国主动建立战略缓冲,以确保国内市场供应稳定。

菜 粕

今日,郑州菜粕期货低开后震荡下行。加拿大油菜籽期货市场收盘上涨,基准期约收高1.7%,从五个月的低点处反弹,追随芝加哥大豆和豆油市场的涨势。菜粕小幅下跌,近期油厂开机率变化不大,上周及本周压榨量预估维持在4.5-5万吨附近。下游提货表现亦一般,短期供需均偏弱,市场仍聚焦后期菜籽原料供应情况。

各地区9月9日菜粕报价如下:

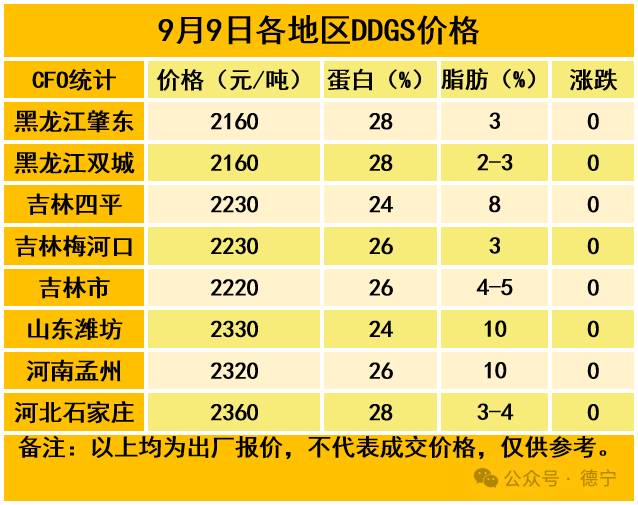

DDGS

今日,DDGS价格趋稳。近期部分酒精企业恢复正常生产,DDGS现货供应量有所增加,下游企业按需随用随采,市场观望心态较浓,DDGS价格偏稳运行。9月份,我国玉米深加工企业生产将继续处于生产淡季,部分生产企业检修结束恢复生产开机率适度回升,理论上DDGS新增产供量将继续增长但增幅有限,需求端养殖及饲料生产所消耗DDGS数量将继续增长但增幅逐步收窄。