10月23日饲料原料行情: 鱼粉市场持稳观望,豆菜粕报价稳中小跌

鱼粉

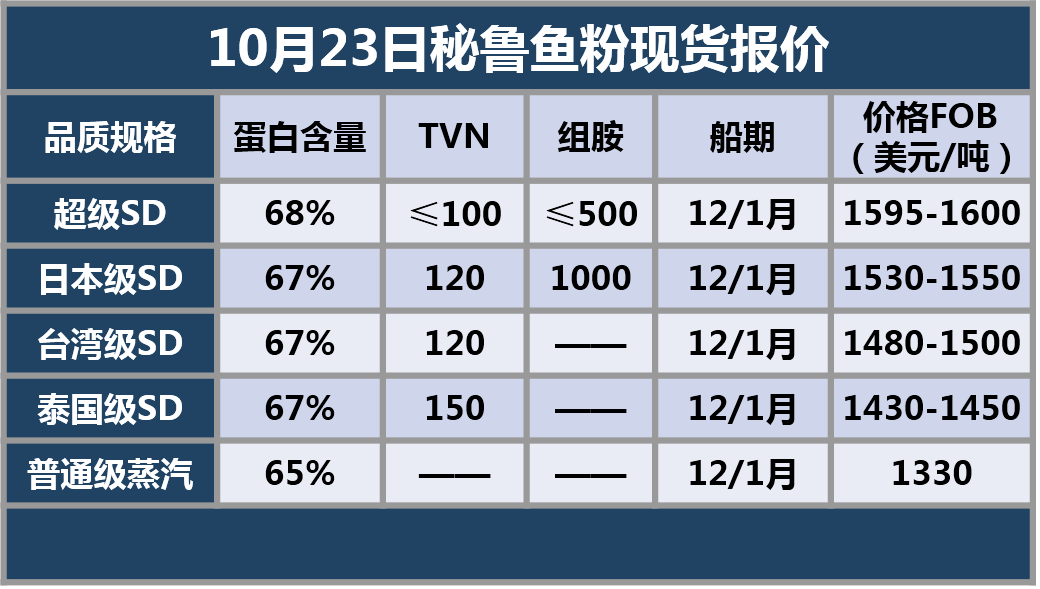

1、国内鱼粉快讯

2、外盘信息

此前中美贸易战升级,商务部决定对160亿美元自美进口的产品加征25%的关税,并与美方同步进行,即8月23日12时01分起实施。在《对美输华商品加征关税商品清单二》中,鱼粉位居首位。消息一出,国内进口白鱼粉市场部分贸易商开始停报,随后价格一路上涨。目前市场报价较为平稳,美国白鱼粉65%蛋白以上参考报价14300-14500元/吨;俄罗斯白鱼粉60%以上蛋白,部分贸易商报价11800元/吨左右,65%以上蛋白参考报价13200元/吨左右。另外,受汇率影响,目前厄瓜多尔铁甲鱼粉报价较为持稳,参考报价14000元/吨左右。

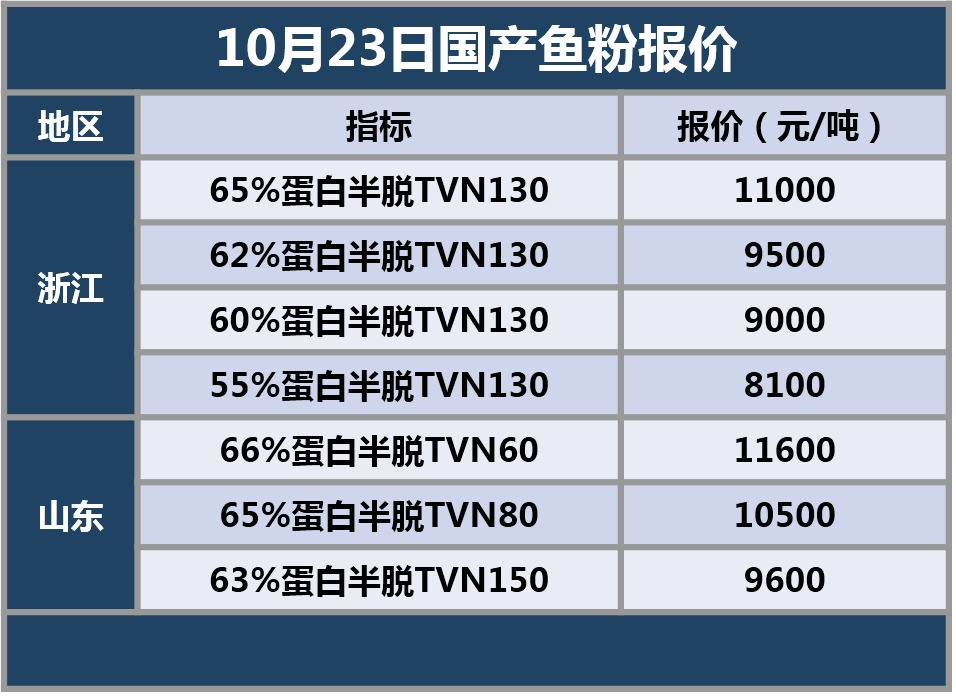

3、国产鱼粉

浙江地区,65/130半脱脂国产鱼粉参考报价在11000元/吨, 63/130半脱脂国产鱼粉参考报价在9500元/吨,60/130半脱脂国产鱼粉参考报价在9000元/吨,55/130半脱脂国产鱼粉参考报价在8100元/吨。

山东地区,66%蛋白TVN60半脱脂鱼粉参考报价11600元/吨,65%蛋白TVN80半脱脂鱼粉参考报价10500元/吨左右,63%蛋白TVN150半脱脂鱼粉参考报价9600元/吨左右,据悉部分厂家报价偏低。

此前进口鱼粉价格一直保持稳涨状态,国产报价持稳,国产与进口间价差因此拉开,促动国产鱼粉购销。目前已全面开渔,国产鱼粉厂家陆续开工生产,进入库存量增量阶段。据了解,今年辽宁和山东地区鱼价较往年略低,利好厂家成本控制。国庆节后国内鱼粉市场整体需求偏淡,进口市场表现弱稳,国产部分品级报价下调,目前较为平稳。关注进口鱼粉市场后期行情变化,预计短期内国产鱼粉市场将持稳观望。

4、鱼粉行情提示

国内鱼粉市场,国庆节后进口鱼粉港口库存缓慢增长,目前库存增至16.5万吨左右,后期新货到港节奏需继续关注。9月下旬秘鲁新捕季相关消息总体偏空,上周秘鲁鱼粉厂商一改挺价状态,外盘报价下调30-35美元/吨,市场观望情绪再起,后期成交节奏需留意,预计买卖双方拉锯战持续,在有新消息触动之前,短期外盘市场弱势持续,阶段性下调幅度可能有限。港口库存持续增长,市场需求整体疲软,以及近期外盘利空影响,国内鱼粉市场承压,上周开始偏弱整理。但人民币贬值,汇率影响,进口成本相对偏高,对市场底部有一定支撑作用。鱼粉后市,秘鲁新捕季消息,外盘报价、汇率变化以及新货到港节奏较为关键。目前市场购销两淡,观望情绪犹存,预计在新消息出现之前,市场短期波动幅度有限。

外盘方面,秘鲁鱼粉厂商以执行已有订单为主,虽然南部海域自上周开始有少量捕鱼,但当季可交付鱼粉数量有限。受9月下旬新捕季相关消息影响,市场对新捕季配额预期偏高,影响厂商销售心态,上周秘鲁外盘下调30-35美元/吨。截止目前,超级蒸汽鱼粉预售参考报价CNF1615-1620美元/吨,市场淡稳。据外商统计,新季预售总量达16-17万吨。

2018年中北部A捕季已结束。根据IMPARPE的捕鱼数据,该捕季共捕鱼314.5万吨左右,完成配额的94.83%,可产鱼粉73.1万吨左右。而根据生产部公布数据,该捕季共捕鱼247.93万吨,完成配额的97.2%,可售鱼粉57.6万吨左右。市场已聚焦2018年中北部B捕季。Imarpe巡航考察已于8月23日开始,首轮产卵情况调查计划为期30天。第二轮生物量考察计划9月28日开始,为期46天,计划于11月15日结束。

利马9月20日,秘鲁非官方消息表示,目前生物量良好,个体较大,但幼鱼比例偏低。钦博特渔民联盟秘书长Macedonio认为是上一捕季的较高配额影响了产卵生物量和幼鱼数量,并建议新捕季配额控制在200万吨。利马9月26日,第二轮巡航考察较计划提前两天开始,同天,秘鲁生产部部长通过媒体表示,IMARPE在10月末会有初步考察结果,生产部将根据报告制定新捕季配额。新捕季配额公布时间和开捕时间可能将因此提前至11月上旬。此外,近期渔业部副部长表示,新捕季开始前,生产部将对捕捞收费进行调整,有消息称本月将在官方进行公告,后续情况值得关注。

2018年南部第一捕季按计划结束,该捕季从1月8日零时开始,最大捕捞限额为53.5万吨,配额较去年同季51.5万吨增长了3.9%。一旦达到捕捞的最高限度或者出现其他问题捕季将被停止,最晚不会超过2018年6月30日。根据IMPARPE的捕鱼数据,该捕季共捕鱼16万吨左右,完成该季配额的29.98%。利马6月22日,生产部宣布秘鲁2018南部第二捕季将于7月1日开始,配额53.5万吨,达到最大限量结束,最晚不超过12月31日。8月上旬之后,零捕鱼持续。利马10月16日,南部开始有少量捕鱼,截止10月18日共捕鱼5.79万吨,完成该季配额的10.83%。

豆粕

美豆弱势小幅震荡,基本面上消息平淡。国内豆粕现货今天报价稳中小跌了20-30元,市场观望为主,成交表现一般,短期豆粕价格小幅震荡为主。

1、国际市场动态

美国农业部周一在周度作物生长报告中公称,截至10月14日当周,美国大豆收割率为38%,分析师预估均值为40%,前一周为32%,去年同期为47%,五年均值为53%。当周,美国大豆优良率为66%,前一周为68%,分析师预估为67%,去年同期为61%。

美国农业部周一在周度作物生长报告中公称,截至10月21日当周,美国大豆收割率为53%,分析师预估均值为52%,前一周为38%,去年同期为67%,五年均值为69%。当周,美国大豆优良率为66%,前一周为66%,分析师预估为65%,去年同期为61%。

2、国内方面

1)进口大豆理论成本:CBOT大豆11月合约855美分,11月船期对11月合约巴西大豆贴水报价370美分,折最新进口大豆理论成本3641元/吨,按沿海四级豆油价格5500元/吨,折豆粕理论成本3510元/吨。

2)油厂豆粕价格小跌,长春M1901+260元,大连M1901+200元,秦皇岛3540元,天津M1901+190元,烟台未报,连云港3560元,泰州3550元,日照未报,防城M1901+250元,东莞3610元。

菜粕

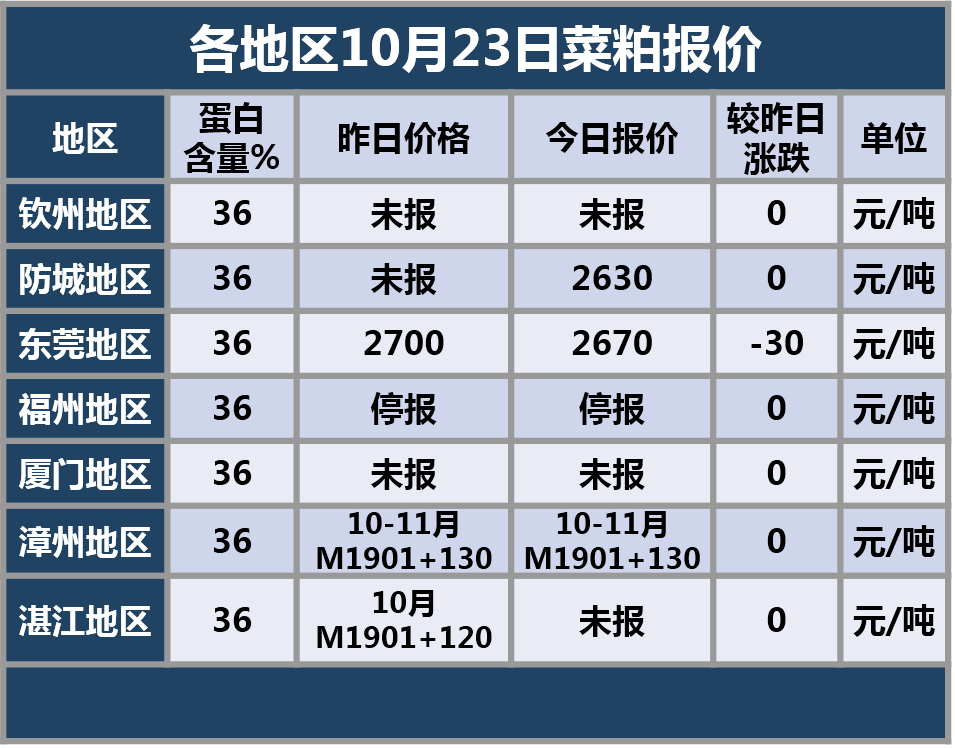

菜粕方面,今日价格稳中有小幅下调,昨日华南地区菜粕整体成交了3千多吨,成交清淡。国内豆菜粕价差最新至920元,变化不大,短期菜粕价格预计小幅震荡整理为主。

各地区10月23日菜粕报价如下:

DDGS

国产DDGS:高脂报价2100-2200元/吨,低脂1800-2000元/吨。

进口DDGS:青岛港2200-2220元/吨集装箱,上海港集装箱2220元/吨左右,黄埔港2220元/吨左右。