受疫情影响,到货量同比偏少,现货量较为有限,国内贸易商报价较为平稳。今日美国白鱼粉65%蛋白以上参考报价16000-16200元/吨;俄罗斯白鱼粉60%以上蛋白参考报价13000元/吨。厄瓜多尔铁甲鱼粉目前参考报价13500-14000元/吨左右,实际成交有一定议价空间。

国内进口鱼粉价格回落,国产鱼粉的产量有限,报价随进口价格小幅波动。

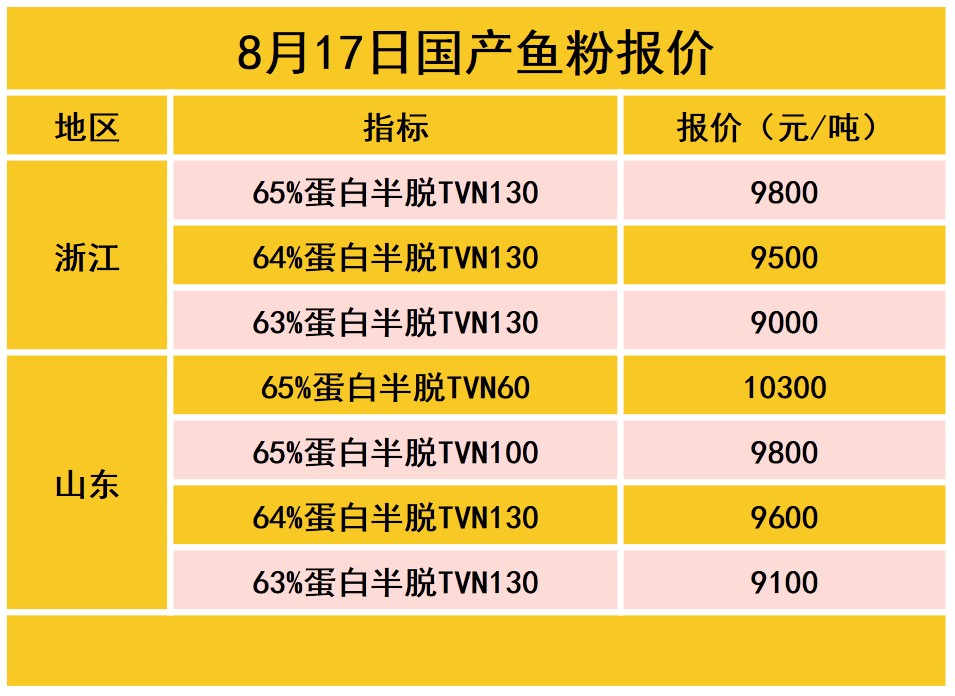

浙江地区,65/130半脱脂国产鱼粉参考报价在9800元/吨左右,64/130半脱脂国产鱼粉参考报价在9500元/吨左右,63/130半脱脂国产鱼粉参考报价在9000元/吨左右。

山东地区,65%蛋白TVN60半脱脂鱼粉参考报价10300元/吨左右,65%蛋白TVN100半脱脂鱼粉参考报价9800元/吨左右,64%蛋白TVN130半脱脂鱼粉参考报价9600元/吨左右,63%蛋白TVN130半脱脂鱼粉参考报价9100元/吨左右。

据Worldometers实时统计数据显示,截至北京时间8月17日02时27分。秘鲁新冠病毒确诊病例达213.44万例,为2134365例;死亡病例为197487例。

秘鲁生产部宣布2021年上季中北部捕鱼正式结束。根据Imarpe统计,2021年4月23日-7月31日秘鲁中北部捕鱼量共计2443324吨,剩余配额为65676吨,完成配额比例为97.38%。

2021年下半年南部捕季将自7月5日零时开始,至12月31日结束,配额数量为40.9万吨,2021年7月5日-8月10日秘鲁南部捕鱼19993吨,剩余389007吨。

中国海关数据显示,2021年1- 6月我国共进口鱼粉数量为946247.84吨,同比增加68.42%,2021年6月我国鱼粉进口数量150192.69吨,环比减少24.6%。

港口库存持续回升,截止到2021年8月16日,港口库在存为22.97万吨,黄埔11.91万吨,上海5.57万吨,天津0.35万吨,大连1.3万吨,福建3.3万吨,其他0.53万吨。

近期生产部终于正式官宣A季中北部捕鱼结束,预计短期在秘鲁鱼粉可售库存有限的情况下,当地鱼粉厂商可能保持不主动报价的状态。而南部捕鱼形势是否能有所改善则令人关注;对于我国鱼粉市场而言,秘鲁A季鱼粉新货的到货节奏及传统旺季消费形势之间的博弈仍值得业内密切跟踪,同时我国鱼粉持货商的销售心态变化亦不容忽视。

今日豆粕现货报价稳中略提,沿海豆粕现货平均价格由昨日的3670元涨至3680元,平均上涨10元,相比这轮价格的起点3470元,累计上涨210元。

国粮∶全国主要油厂大豆库存下降,上周国内大豆压榨量升至197万吨,高于大豆到港量,大豆库存下降。监测显示,上周末全国主要油厂进口大豆商业库存682万吨,比上周同期减少15万吨,比上月同期减少16万吨,与上年同期减少30万吨。近期国内油厂开机仍然积极,大豆压榨量将维持较高水平;而大豆到港将减少,预计8、9月分别为800万吨和650万吨左右,后期大豆库存将继续回落。

虽然上周国内大豆压榨量上升,豆粕产出增加,但由于下游饲料养殖企业增加库存,油厂出货速度较快,豆粕库存继续下降。8月16日,国内主要油厂豆粕库存83万吨,比上周同期减少8万吨,比上月同期减少26万吨,比上年同期减少23万吨,比过去三年同期均值减少21万吨。近期国内大豆压榨量仍将提升并维持高位,但随着下游企业备货完成,油厂豆粕提货速度将逐渐放缓,预计短期豆粕库存继续下滑的空间有限。

1)进口大豆理论成本:CBOT大豆11月合约1375美分,10月船期对11月合约美湾大豆贴水报价340美分,折最新进口理论成本4677元/吨,按沿海四级豆油价格9550元/吨,折豆粕理论成本3874元/吨。

2)今日豆粕现货价格:辽宁3780-3800元,天津3700-3720元,江苏3630-3650元,东莞3660-3680元,湛江未报。

今日菜粕大幅上涨。受助于出口需求和全球植物油供应收紧,隔夜美豆大幅收涨,利多国内粕类,今日郑粕大幅上涨,现货随盘上涨。当前水产养殖利润较高,养殖户投苗积极性较强,且随着水产养殖旺季的到来,菜粕需求进一步增长,菜粕库存仅0.4万吨,对菜粕形成支撑,叠加临池豆粕库存继续下降,供需面向好,对蛋白粕形成支撑,预计短期内菜粕将跟随豆粕偏强运行。

玉米副产品市场:国内市场玉米副产品价格总体稳定,局部上调。产区玉米价格震荡调整,副产品随原料局部上调,目前下游需求逐步见好,华北夏季传统停机检修阶段已经入尾声,企业开工率逐步回暖,短期维持稳中偏强态势。

DDGS:国内DDGS厂家继续小幅上调报价,近期原料玉米市场持续震荡调整,新冠疫情影响范围较大,多地封路,车辆难找,厂家发货困难,运输流通环节费用增加;同时下游养殖补货意愿较强,厂家前期合同余量较多,市场交投活跃,短期内预计DDGS市场行情稳中偏强走势。