7月5日饲料原料行情:鱼粉继续坚挺整理,豆粕现货价格与理论成本价差扩大

1

鱼粉

1)国内港口快讯

2)外盘信息

今日美国白鱼粉65%蛋白以上参考报价15800元/吨;俄罗斯白鱼粉60%以上蛋白参考报价13800元/吨。厄瓜多尔铁甲鱼粉目前参考报价12300元/吨左右,具体成交仍以议价为准,近期当地鱼粉需求市场表现一般。

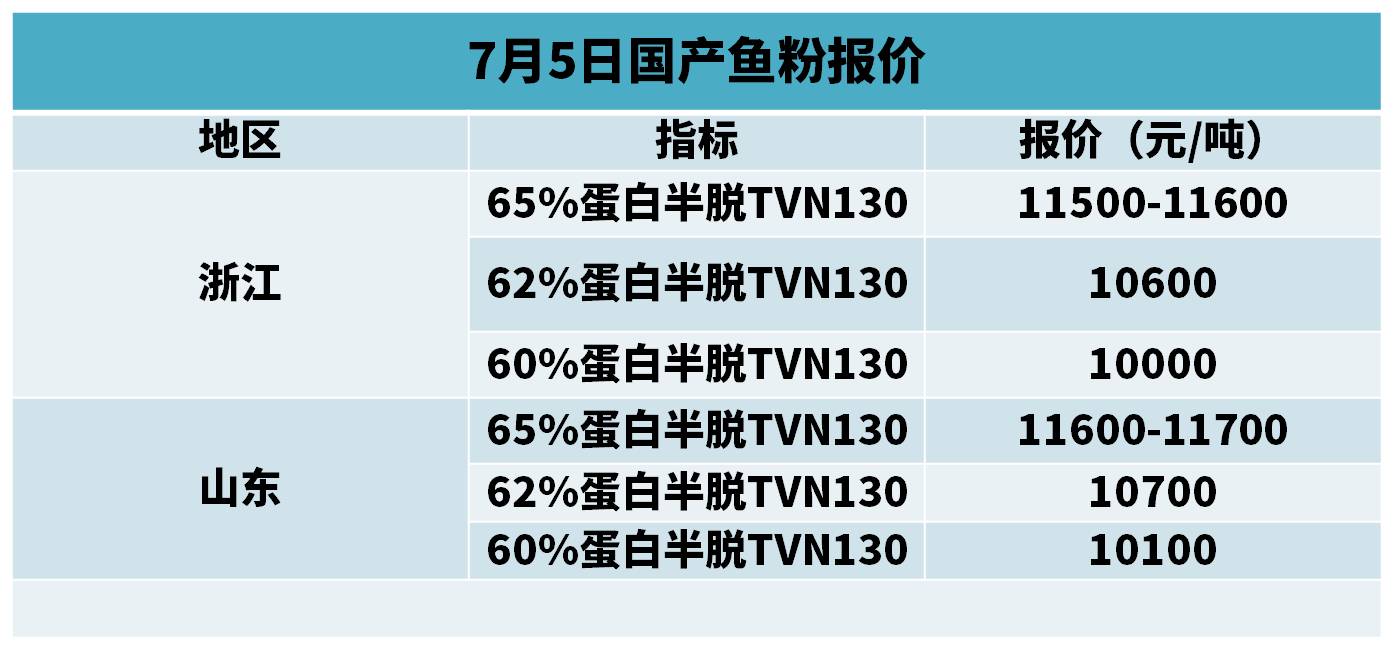

3)国产鱼粉

随着外盘价格走高,国产鱼粉厂商的销售心态带来了支撑,令近期我国国产鱼粉报价保持坚挺。

浙江地区,65/130半脱脂国产鱼粉参考报价在11500-11600元/吨,62/130半脱脂国产鱼粉参考报价在10600元/吨左右,60/130半脱脂国产鱼粉参考报价在10000元/吨左右。

山东地区,65%蛋白TVN130半脱脂鱼粉参考报价11600-11700元/吨, 62%蛋白TVN130半脱脂鱼粉参考报价10700元/吨左右,60%蛋白TVN130半脱脂鱼粉参考报价10100元/吨左右。

4)鱼粉行情提示

据Worldometers实时统计数据显示,截至北京时间7月5日15时30分。秘鲁新冠病毒确诊病例达363.75万例,为3,637,529例;死亡病例为213,551例。

2022年中北部上季捕鱼配额为279.2万吨,于5月4日展开为期15天的试捕,据统计自试捕到7月3日捕鱼共计1984693吨,剩余配额为807307吨,完成配额的71.08%

2022年上半年南部捕季自1月5日零时开始,至6月30日结束,配额数量为48.65万吨。其中2022年1月5日-6月30日秘鲁南部捕鱼量共计193899吨,剩余配额数量为292601吨。

2022年下半年南部捕季自7月7日零时开始,至12月31日结束,配额数量为48.65万吨。

中国海关数据显示,2022年5月,我国进口秘鲁鱼粉占比为54.46%,其中5月我国进口秘鲁鱼粉数量为108291吨,同比增加了1.54%,环比增加0.9%。同时据统计,2022年1-5月,我国进口秘鲁鱼粉占比为52.2%,其中1-5月我国共进口秘鲁鱼粉为378699吨,同比减少21.08%。

港口库存截止到2022年7月4日,港口库存为24.33万吨,黄埔10.43万吨,上海7.86万吨,天津0.13万吨,大连1.03万吨,其他0.43万吨。

今日,国内外鱼粉继续坚挺整理。外盘方面,小禁捕消息不断,捕鱼量有明显下降;CNF在1880美元/吨,实际成交议价。国内方面,我国港口鱼粉库存逐步下降,捕鱼量减少明显提振我国鱼粉贸易商持价信心。短期鱼粉市场波动有限,继续关注禁捕是否继续影响捕捞量,秘鲁生产部是否出台新政策,以及南方水产养殖是否遭台风重创,影响鱼粉需求。

2

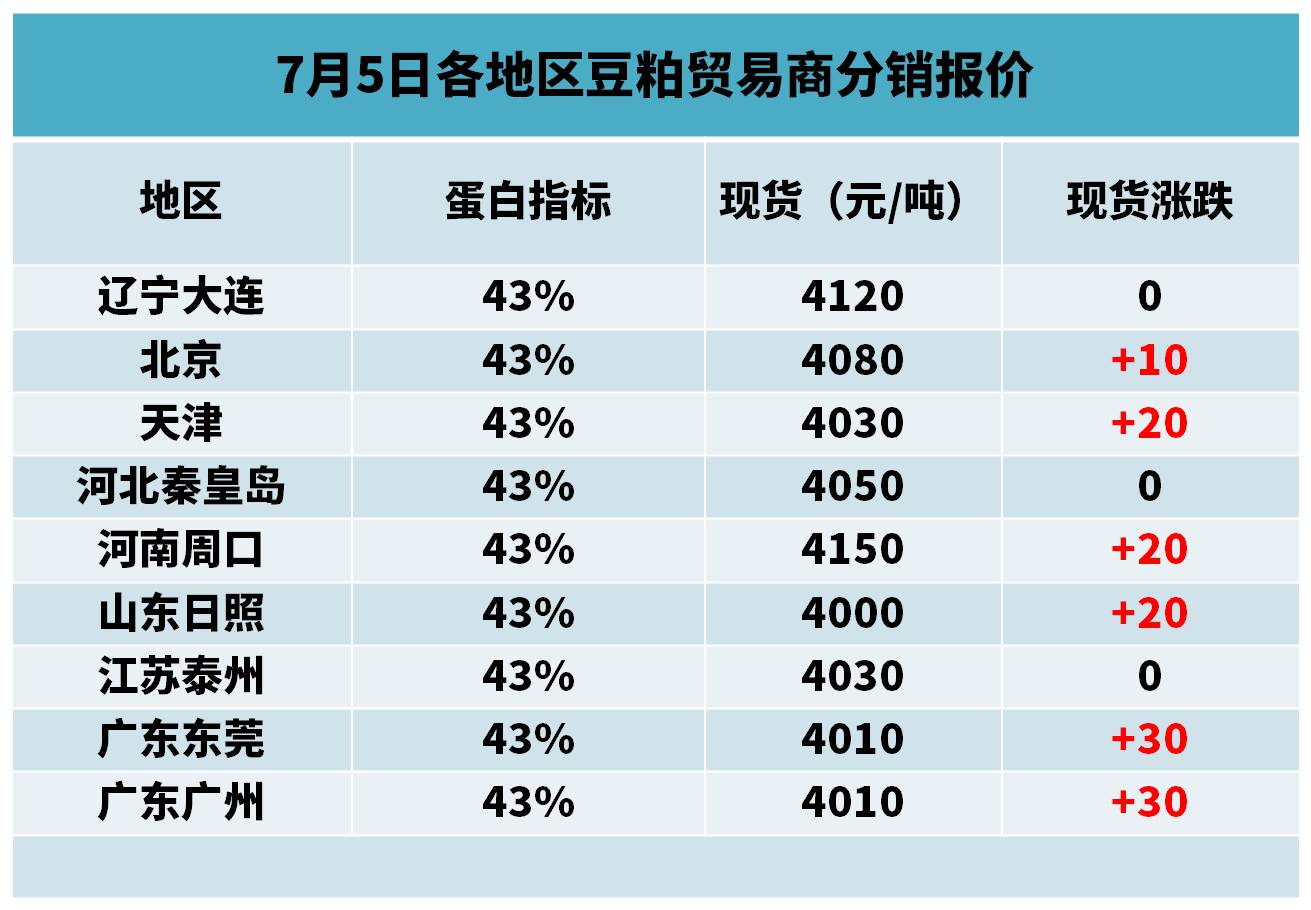

豆粕

从国粮发布的周度大豆库存与豆粕库存数据可见,大豆库存连续两周下降,豆粕库存此前连续增长后也呈现下降。国内豆油价格一路下挫,尽管进口大豆理论成本也在下滑,但是油粕同跌令盘面榨利持续恶化。部分地区油厂正在通过降低开机率以应对亏损预期。豆粕现货价格与理论成本之间的价差不断扩大。

1)市场动态

国粮:大豆压榨量下滑,豆粕产出减少,饲料养殖企业提货速度有所加快,豆粕库存止升转降。昨日,国内主要油厂豆粕库存102万吨,比上周同期减少4万吨,比上月同期增加10万吨,比上年同期减少12万吨,比过去三年同期均值略减1万吨。本周大豆压榨量预期重新回升至180万吨左右,预计豆粕库存将维持较高水平。

2)国内方面

进口大豆理论成本:CBOT大豆8月合约1512美分,8月船期巴西大豆理论成本51元/吨,按豆油价格10000元折豆粕理论成本4427元/吨。

3

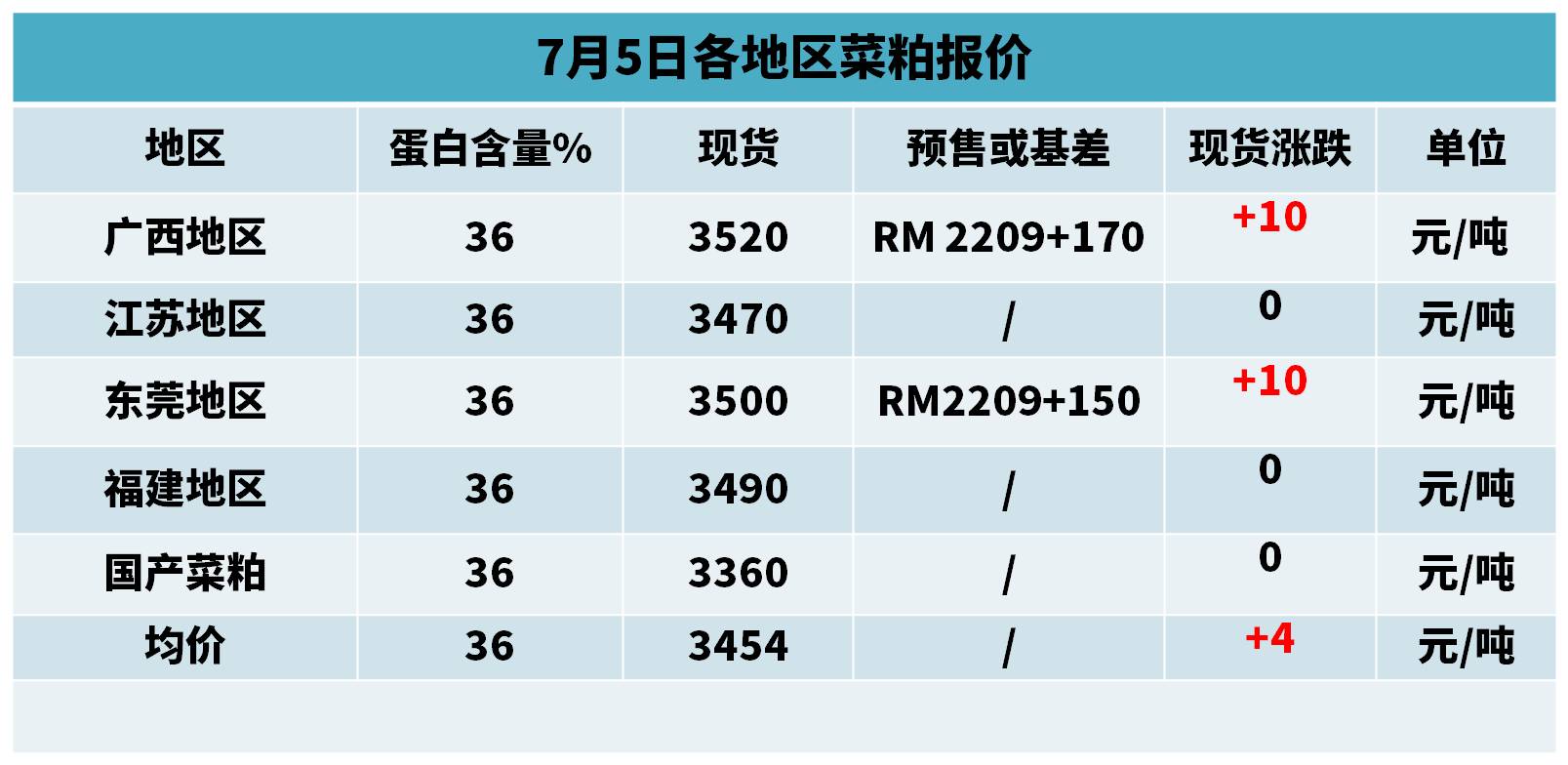

菜粕

今日,国内粕类期货市场维持弱势震荡的可能性较大。郑州菜粕期货低开,随后维持震荡走势。外围市场加拿大油菜籽市场利空,技术抛盘活跃,其期货收盘大幅下跌,马来西亚棕榈油期货走低。而国内粕类期货市场承压低开,低位买盘进场收复盘中部分跌幅,油脂大幅回落令粕类市场表现相对抗跌。油菜籽新货上市高峰,增加菜粕产出。不过菜粕下游提货不积极,菜粕库存回升,以及每周一次进口大豆的拍卖,也对菜粕价格构成压力。而水产养殖进入旺季,菜粕需求有望增加以及油厂开机率降低,菜粕产出减少,也支撑菜粕价格。

各地区7月5日菜粕报价如下:

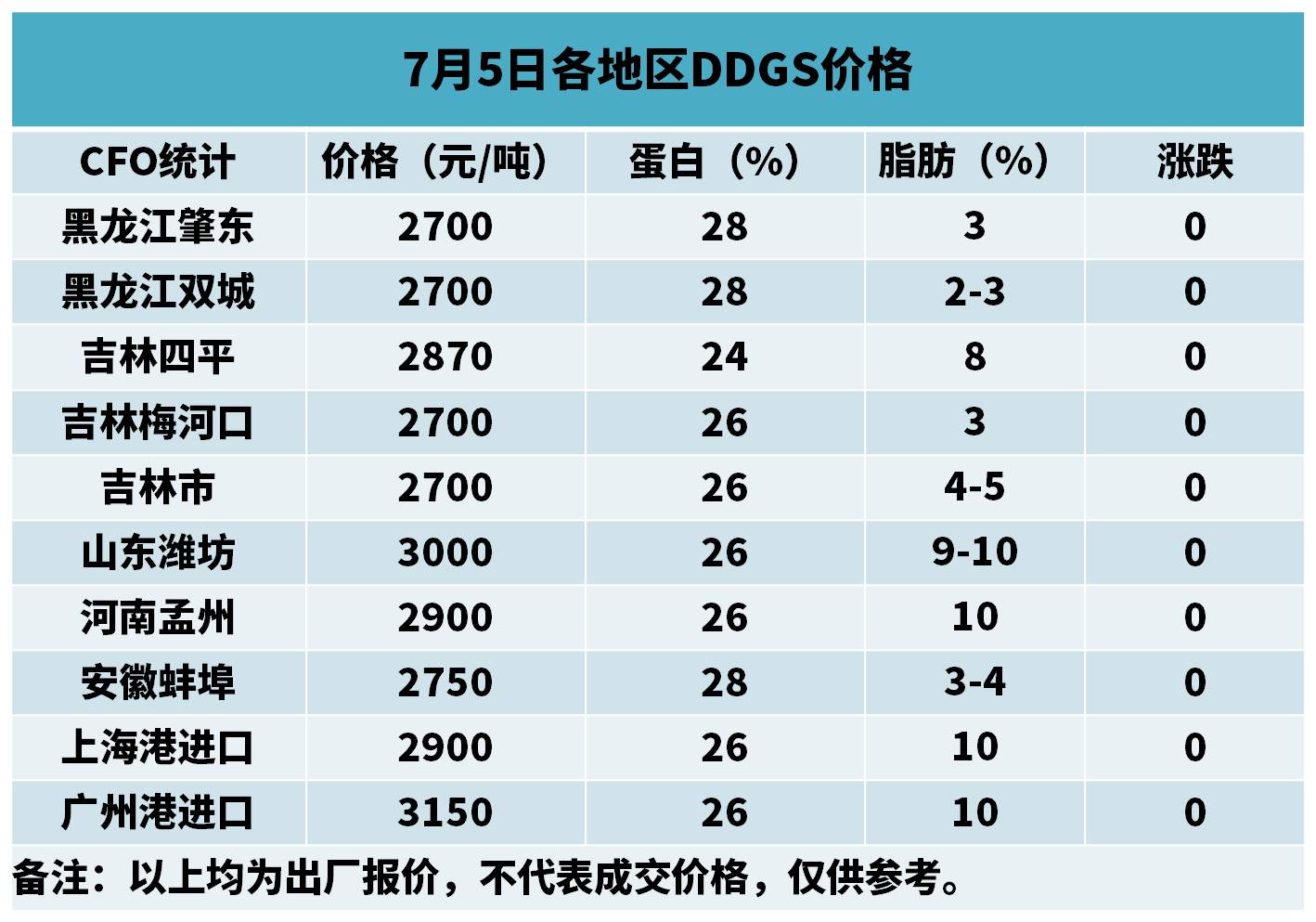

4

DDGS

DDGS现货价格维持高位,夏季检修启动及供应收紧提振受挫,下游终端询采节奏放缓,市场交投相对疲软,不过原粮成本仍偏稳,酒精企业生产亏损压力持续,挺价观望情绪偏强,预计短期内DDGS价格下行空间有限。