8月14日饲料原料行情:中北部A捕季已结束,豆菜粕价格小幅震荡

鱼粉

1

国内港口快讯

2

外盘信息

中美贸易战升级,上周三商务部决定对160亿美元自美进口的产品加征25%的关税,并与美方同步进行,即8月23日12时01分起实施。在《对美输华商品加征关税商品清单二》中,鱼粉位居首位。目前国内进口白鱼粉市场,部分贸易商停报,后市价格趋涨明显。美国白鱼粉65%蛋白报价13300元/吨,俄罗斯白鱼粉60%蛋白报价10500元/吨,厄瓜多尔铁甲鱼粉13200-13300元/吨左右,较为平稳。

3

国产鱼粉

浙江地区,65/130半脱脂国产鱼粉参考报价在10800元/吨, 62/130半脱脂国产鱼粉参考报价在9300元/吨,60/130半脱脂国产鱼粉参考报价在9000元/吨,55/130半脱脂国产鱼粉参考报价在8100元/吨。

山东地区,66%蛋白TVN60半脱脂鱼粉参考报价12000元/吨,65%蛋白TVN80半脱脂鱼粉参考报价11800元/吨左右,64%蛋白TVN100半脱脂鱼粉参考报价10600元/吨左右,62%蛋白TVN130半脱脂鱼粉参考报价9600元/吨左右。

今年继续去年最长最严伏季休渔制度,国产鱼粉生产受限,厂家观望持稳。国产鱼粉市场后期走势,继续关注进口鱼粉市场行情变化;另外,国内市场需求以及国产鱼粉销售节奏更为关键。此外,昨日金普新区下发《关于对全区鱼粉行业实施专项整治的通知》,后续情况值得关注。

4

鱼粉行情提示

国内鱼粉市场,秘鲁新季鱼粉自6月上旬开始陆续有少量到货,6月下旬到货量逐渐增多,港口库存开始呈增长趋势。7月上旬港口入库量达3万吨以上,但随着季节性需求显现,港口库存增势放缓,并由增转降。7月中旬后新货到货量明显增多,库存再度趋增。本周增势暂缓,目前已增至港13.9万吨左右。后期新货到港节奏需继续关注,对市场后期将面临库存压力的预判不变。目前秘鲁外盘持续挺价观望,捕鱼不佳,厂商报价短期内恐怕易涨难有明显松动;下一季预售已经开始,近期成交暂缓,后期价格变化取决于销售进展,预计短期难有大幅波动。国内鱼粉市场,人民币汇率走势值得关注,若进口成本持高不下,市场价格底部获得支撑,贸易商不得不继续挺价止损。综上情况,预计短期市场仍将较为平稳。受市场供需情况影响,部分品级报价仍有出现小幅浮动的可能。鱼粉后市,秘鲁外盘报价、汇率变化情况以及新货到港节奏均需关注。此外,今年养殖终端需求能否给力,政策、天气各方因素较为关键。今年第14号台风“摩羯”已于前天(12日)23时35分左右登陆浙江温岭沿海附近。登陆后,“摩羯”将深入内陆,受其影响,今天(14日),浙江、安徽、河南等6省市将出现强风雨,山东至福建沿海将出现风暴增水。据统计,7月港口出库量同比增长22%,环比增长了70%。7-9月为鱼粉市场传统需求旺季,对于后期市场需求可期。

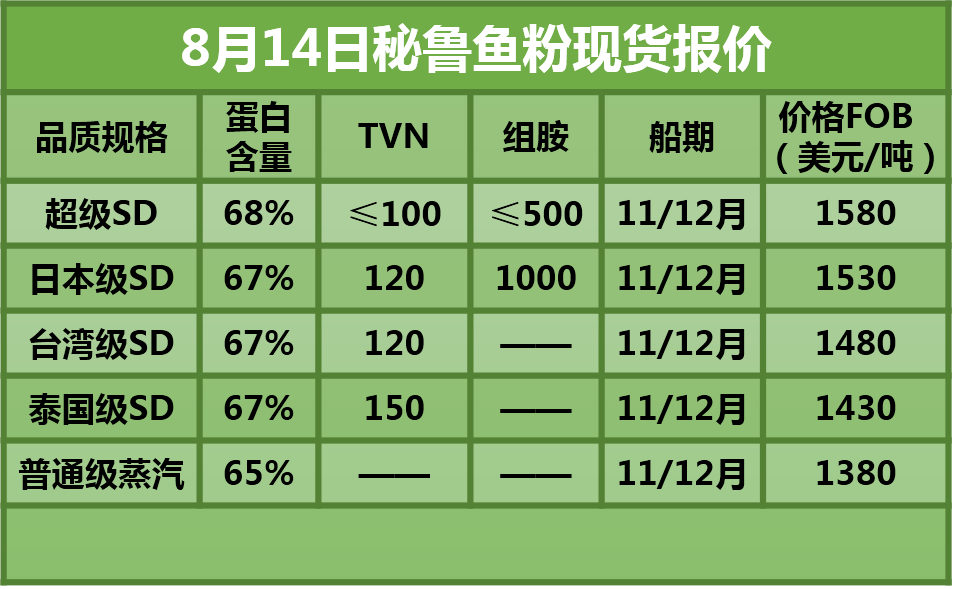

外盘方面,秘鲁鱼粉厂商以执行已有订单为主,近期零捕鱼持续,当季可售鱼粉数量有限,目前厂商大多停报, 9/10月船期,秘鲁超级蒸汽鱼粉参考报价CNF1620-1630美元/吨左右。7月中旬,部分厂商开始下一季预售,超级蒸汽鱼粉参考报价CNF1560美元/吨左右,一周后提价,至CNF1600美元/吨。据了解,11/12月船期新季预售已告一段落,市场等待12/1月船期的新一波预售开始。

2018年中北部A捕季已于上周五结束。该捕季于利马时间4月12日零时正式开捕。根据IMPARPE的捕鱼数据,该捕季共捕鱼314.5万吨左右,完成配额的94.83%,可产鱼粉73.1万吨左右。而根据生产部公布数据,该捕季共捕鱼247.93万吨,完成配额的97.2%,可售鱼粉57.6万吨左右。

2018年南部第一捕季按计划结束,该捕季从1月8日零时开始,最大捕捞限额为53.5万吨,配额较去年同季51.5万吨增长了3.9%。一旦达到捕捞的最高限度或者出现其他问题捕季将被停止,最晚不会超过2018年6月30日。根据IMPARPE的捕鱼数据,该捕季共捕鱼16万吨左右,完成该季配额的29.98%。利马6月22日,生产部宣布秘鲁2018南部第二捕季将于7月1日开始,配额53.5万吨,达到最大限量结束,最晚不超过12月31日。近期,捕鱼量持续为零,此后日捕量较为稳定。截止利马8月12日,共捕鱼5.36万吨,完成该季配额的10%。

豆粕

美豆优良率下滑对盘面暂时有所支撑,短期价格预计维持在850美分上方震荡。国内豆粕现货今天报价整体小幅上涨了10-30元,市场购销维持清淡,短期豆粕价格小幅震荡为主。

1

国际市场动态

美国农业部在周一公布作物生长报告中公布称,截至2018年8月12日当周,美国大豆优良率为66%,与分析师预估一致,前一周为67%,去年同期为59%。

美国农业部周一公布,民间出口商报告向墨西哥出售14.25万吨大豆,2018/19市场年度交付。

美国农业部在上周五发布的月报中预计,2018/19年美国和全球大豆结转库存将创记录高位。美国农业部并预计美国大豆平均单产为每英亩51.6蒲式耳,高于所有报告公布前的预估,预计2018年产量为创纪录的5.86亿蒲式耳。

由于中美贸易战,农民和贸易商仍然担心美国大豆将出现积压,价格会保持低位。中国是全球最大的大豆买家,已对从美国进口的商品加征关税。

2

国内方面

1)进口大豆理论成本:CBOT大豆11月合约866美分,9月船期对11月合约巴西大豆贴水报价315美分,折最新进口大豆理论成本3474元/吨,按沿海四级豆油价格5450元/吨,折豆粕理论成本3312元/吨。

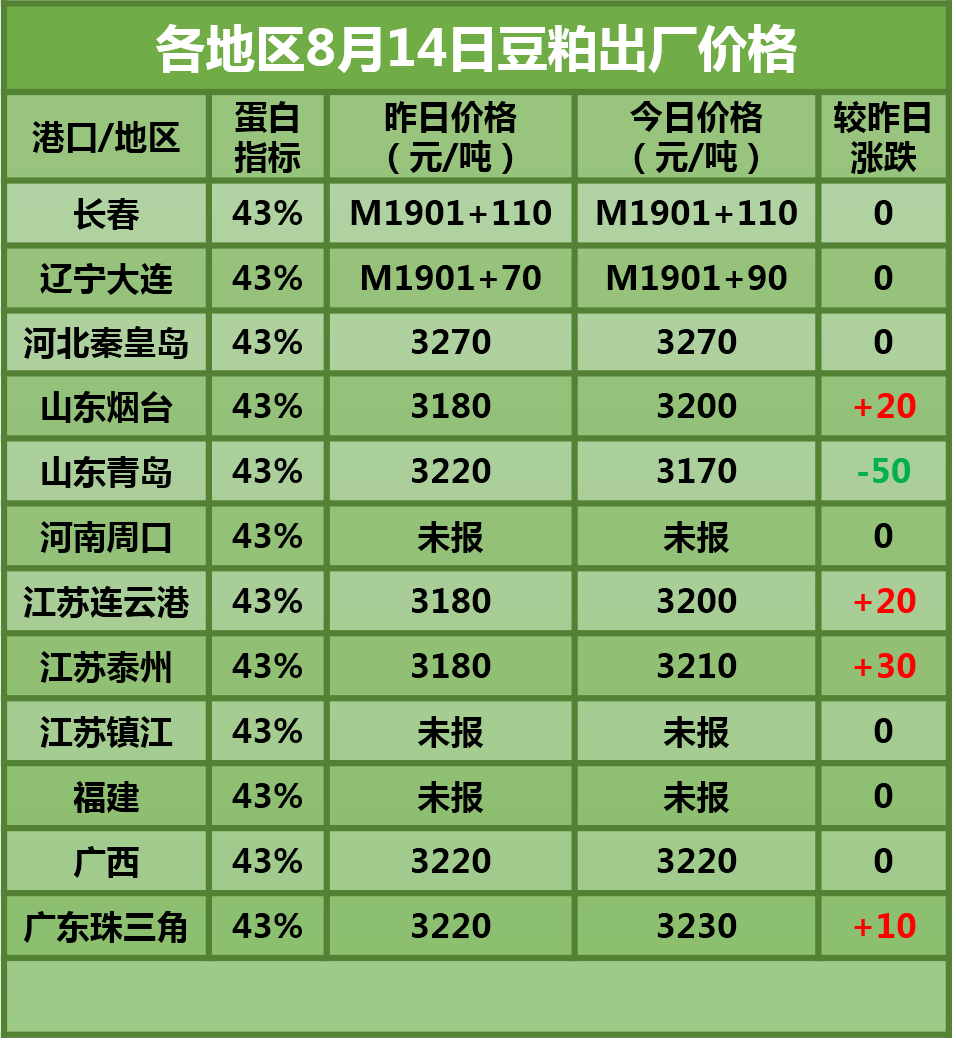

2)油厂豆粕价格小涨,长春M1901+110元,大连M1901+90元,秦皇岛3270元,天津M1901平水,烟台3200元,连云港3200元,泰州3210元,日照3200元,防城3220元,东莞3230元。

菜粕

菜粕方面,今日价格小幅震荡,昨日华南地区菜粕整体成交了6千多吨,成交惨淡。国内豆菜粕价差最新至720元,价差略有缩小。短期菜粕价格预计窄幅震荡为主。

各地区8月14日菜粕报价如下:

DDGS

蛋白原料局部上调。

国产DDGS:高脂报价1900-2100元/吨,低脂1800-1900元/吨。

进口DDGS:青岛港2200-2220元/吨集装箱,上海港集装箱2220元/吨左右,黄埔港2220元/吨左右。