4月2日饲料原料行情: 鱼粉市场易涨难跌,豆粕整体上涨了10-80元

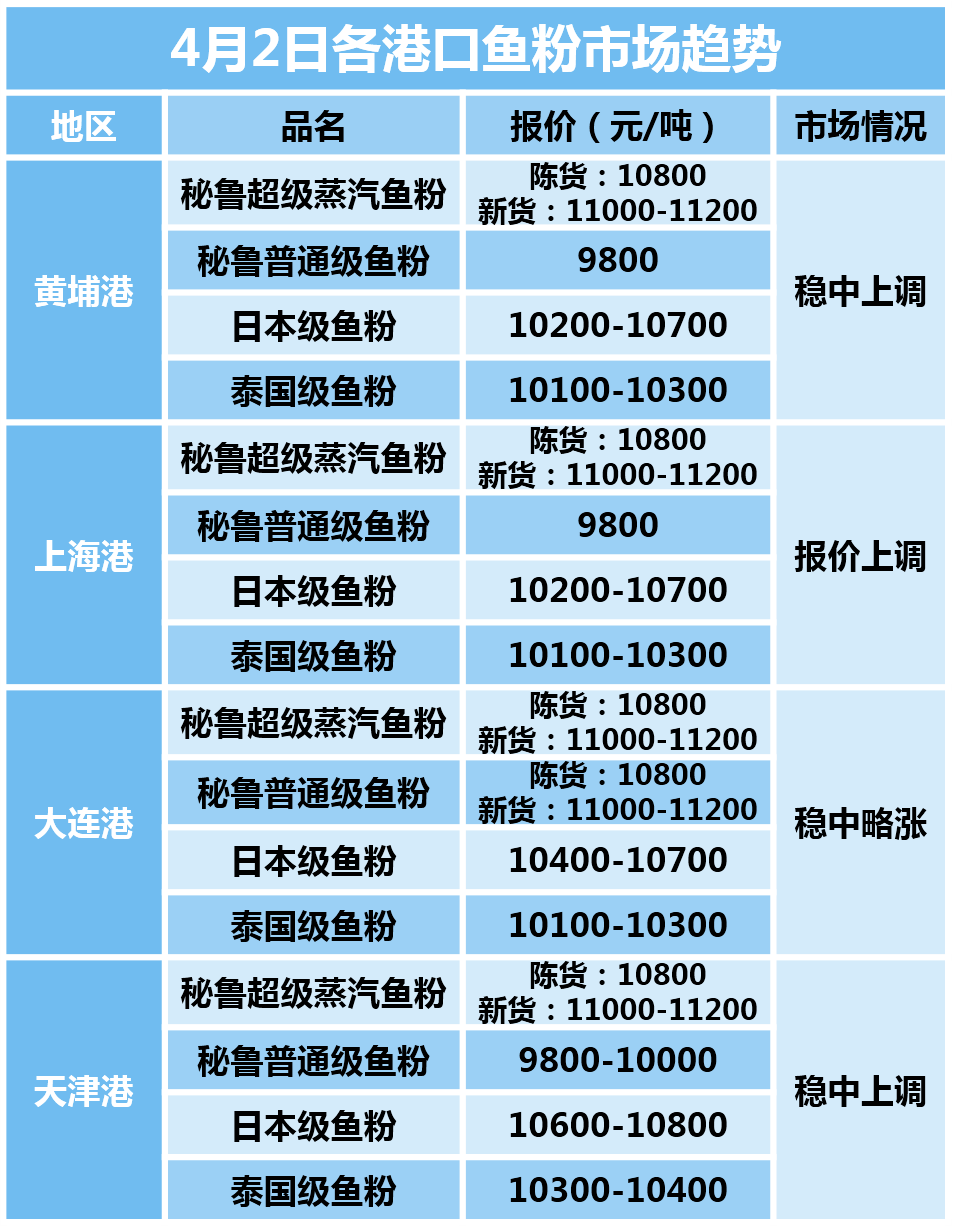

1、国内港口快讯

2、外盘信息

此前中美贸易战升级,商务部决定对160亿美元自美进口的产品加征25%的关税,并与美方同步进行,即8月23日12时01分起实施。在《对美输华商品加征关税商品清单二》中,鱼粉位居首位。消息一出,国内进口白鱼粉市场部分贸易商开始停报,随后价格一路上涨。节后汇率变化导致成本趋高,市场报价稳中略涨。此后市场报价适度回调后保持平稳状态。本周国内进口鱼粉市场稳中上涨,白鱼粉价格亦随之上调。目前美国白鱼粉65%蛋白以上参考报价14000元/吨;俄罗斯白鱼粉60%以上蛋白参考报价11000元/吨左右,65%以上蛋白参考报价12800元/吨左右。另外,厄瓜多尔铁甲鱼粉目前参考报价14000元/吨左右,实际成交有一定议价空间。

3、国产鱼粉

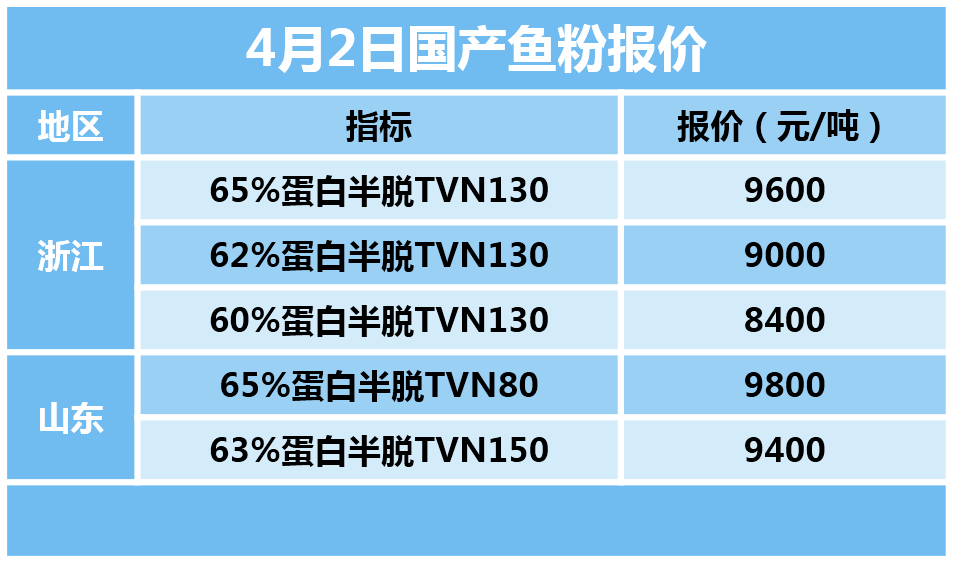

上周国产鱼粉厂家报价上调200-300元/吨后目前保持挺稳状态,实际成交有一定议价空间。

浙江地区,65/130半脱脂国产鱼粉参考报价在9600元/吨, 62/130半脱脂国产鱼粉参考报价在9000元/吨,60/130半脱脂国产鱼粉参考报价在8400元/吨。

山东地区,65%蛋白TVN80半脱脂鱼粉参考报价9800元/吨左右,63%蛋白TVN150半脱脂鱼粉参考报价9400元/吨左右,部分品级停报。

目前国产鱼粉处于库存量增量阶段距离休渔期还有一个月左右时间。近期受外盘强势影响,进口鱼粉市场挺涨,国产鱼粉厂商随之适当提价,目前暂持挺价观望状态。继续关注后期进口市场行情发展以及国内国内猪瘟疫情发展和水产市场启动情况。预计在有新消息出现之前,国产鱼粉市场将保持相对挺稳。

4、鱼粉行情提示

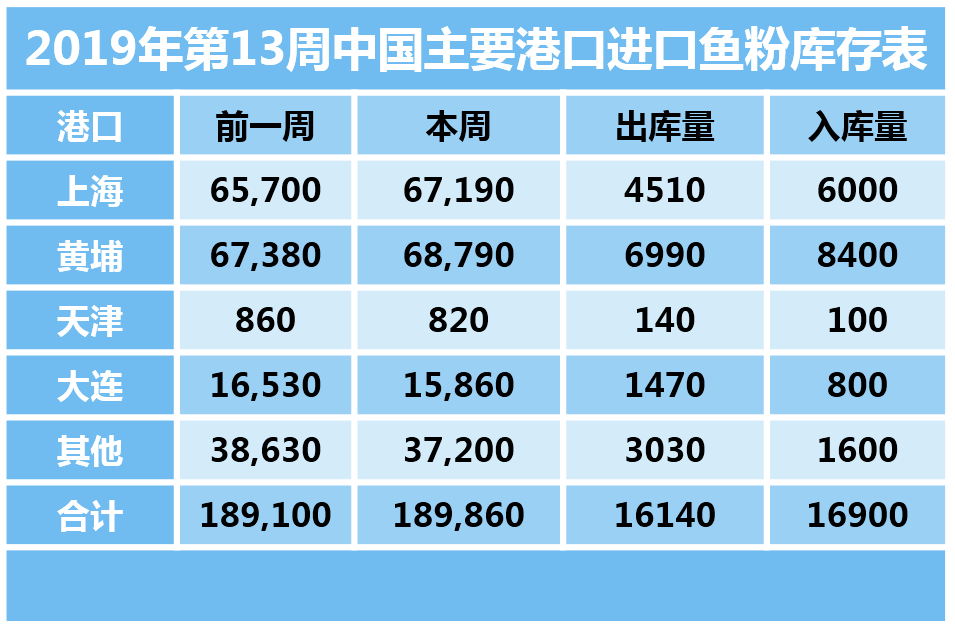

今年1月下旬开始,国内各港口陆续开始有秘鲁2018年中北部第二捕季鱼粉到货,据统计,1-2月秘鲁出口鱼粉量在22.73万吨左右,其中18.4万吨出口到中国。目前非洲猪瘟疫情持续,水产启动中,整体需求仍处于淡季,随着新货陆续到港,库存持续增长态势。进口鱼粉港口库存在18.9万吨左右,处于历史高位水平。提醒市场关注后期新货到港节奏和库存变化情况,预计国内4月秘鲁新捕季鱼粉到货量仍较为可观,届时视国内水产需求启动情况,库存可能将继续攀高。受此影响,国内供大于需格局一时难改。但目前秘鲁南部停捕,若厄尔尼诺现象持续,新捕季因此形势不明,配额预计将较去年偏低,秘鲁鱼粉厂商持续挺价。近日汇率小幅震荡走跌,国内鱼粉进口成本价格高企,市场筑底,短期内将易涨难跌。本周留意秘鲁新捕季消息和预售情况,预计外盘市场强势影响下,国内鱼粉市场至少将保持挺稳状态,后期视新捕季形势发展,不排除有继续趋涨的可能。

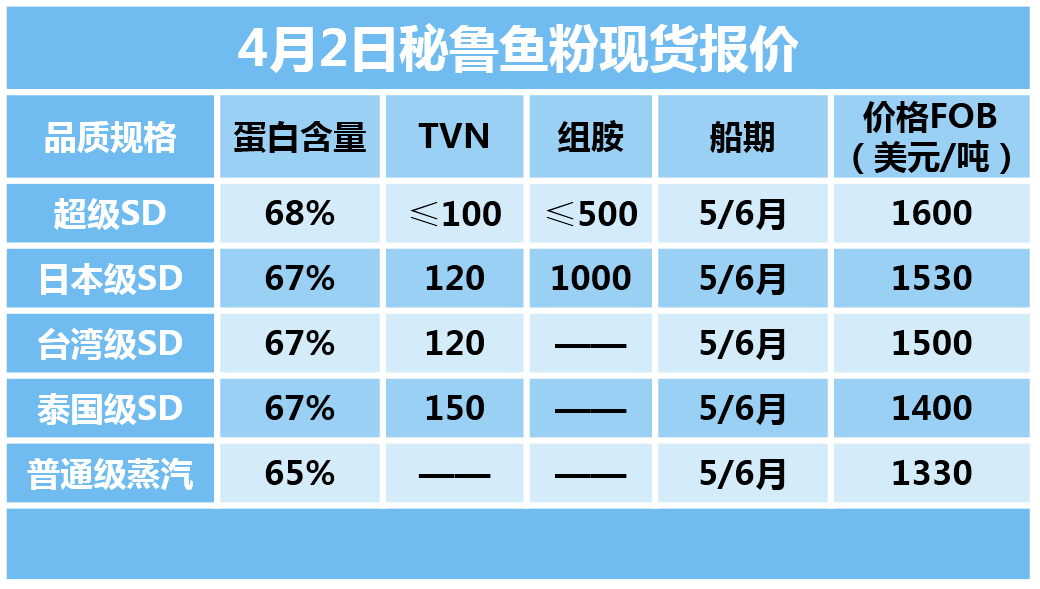

近期受新捕季配额预期偏低的影响,秘鲁外盘强势运行。目前现货基本售空,以执行已有订单为主。新季预售已成交8万吨左右,5/6/月船期超级蒸汽鱼粉预售报价在CNF1610美元/吨,国内进口商报盘则在CNF1620美元/吨左右。在新捕季捕鱼形势明确之前,外盘易涨难跌。

Imarpe已按计划于利马3月28日顺利结束巡航考察,目前正着手数据整理,将尽快形成报告提交生产部。市场静待相关消息。此前,南部巡航发现凤尾鱼资源表现良好,产卵尚未达到高峰,鱼群多分布在沿岸海域,并且幼鱼比例较高。正常情况下,凤尾鱼多在40米表层活动。考察发现,受强降雨影响,河流进入海洋排放量增加,造成海水表面盐度偏低,凤尾鱼垂直分布发生变化,多集中于水下80米活动。目前南部继续禁捕中。根据Imarpe公布的捕鱼数据,截止利马3月27日,已累计捕鱼15.7万吨左右,完成配额的29.1%。

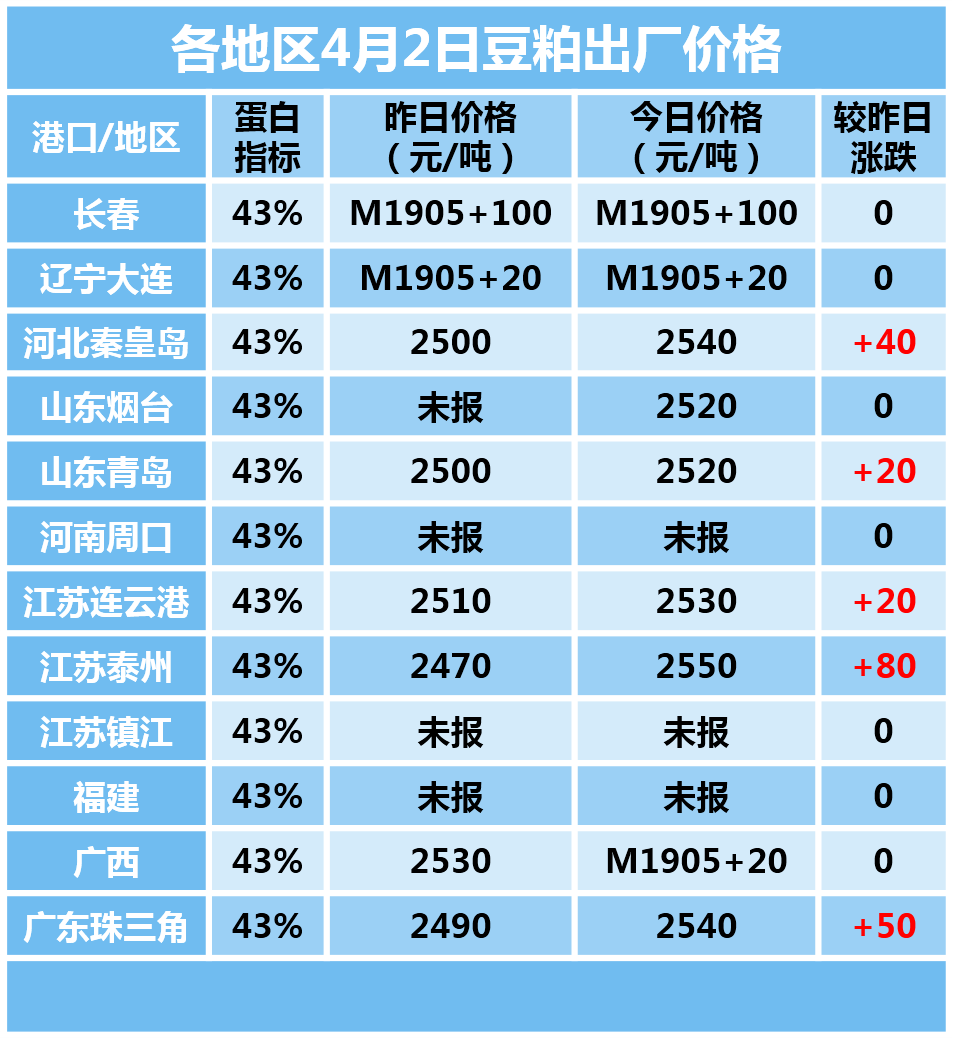

中美贸易谈判恢复对盘面有所支撑,后市走势仍难脱离震荡。国内豆粕现货今天报价整体上涨了10-80元,市场观望为主,成交有所转好,短期豆粕价格可能表现震荡略强。

1、国际市场动态

美国农业部称,向中国售出82.8万吨美国大豆,2018/19市场年交付。

本周中美贸易磋商恢复,中国副总理率领的代表团将到访华盛顿。

2、国内方面

1)进口大豆理论成本:CBOT大豆5月合约897美分,5月船期对5月合约巴西大豆贴水报价119美分,折最新进口大豆理论成本2919元/吨,按沿海四级豆油价格5250元/吨,折豆粕理论成本2656元/吨。

2)油厂豆粕价格小涨,长春M1905+100元,大连M1905+20元,秦皇岛2540元,天津M1905平水,烟台2520元,连云港2530元,泰州2550元,日照未报,防城M1905+20元,东莞2540元。

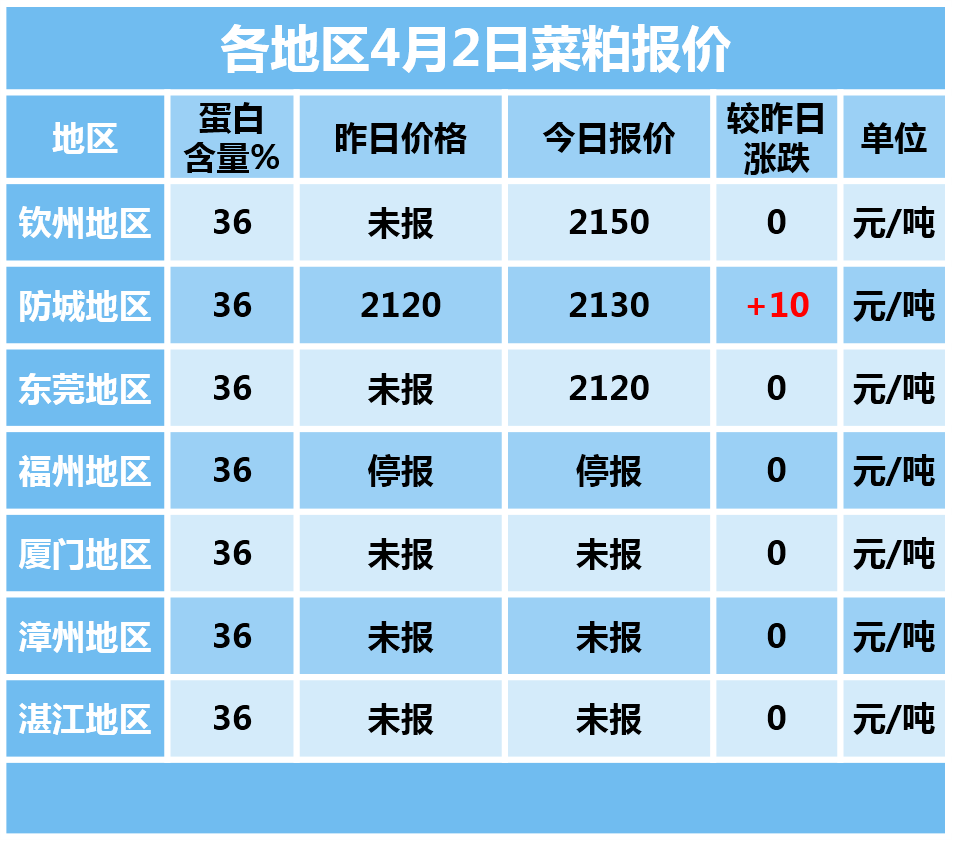

内进口菜粕今日价格稳中有涨,昨日华南地区菜粕成交了1千吨,成交惨淡。国内豆菜粕价差变化不大,最新至370元,短期菜粕价格小幅震荡整理。

各地区4月2日菜粕报价如下:

DDGS局部走弱。

国产DDGS:高脂报价1700-1800元/吨,低脂1500-1700元/吨。