1月9日饲料原料行情:鱼粉价格较为稳定,豆粕价格继续下跌

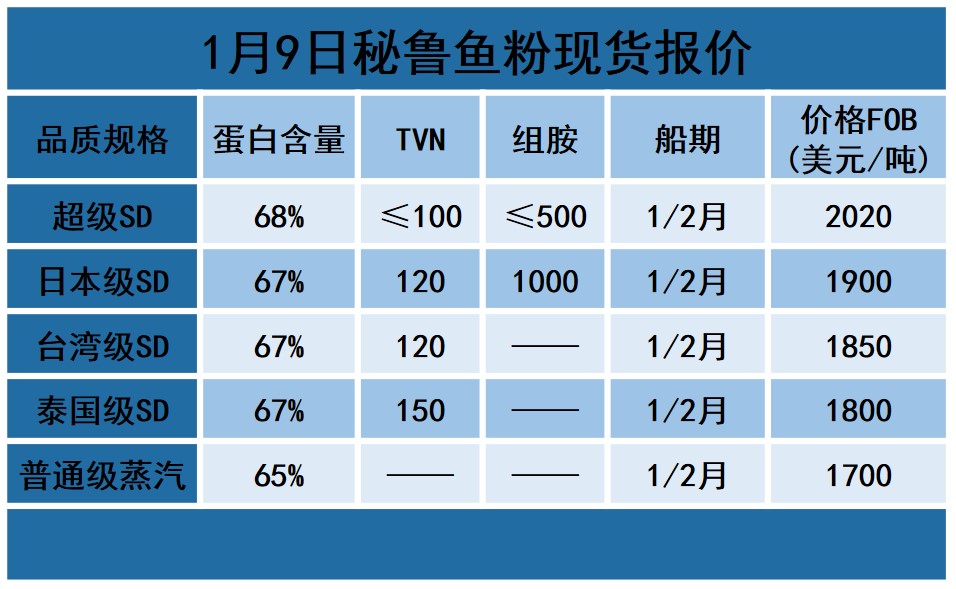

鱼粉

1、国内港口快讯

2、外盘信息

3、国产鱼粉

4、鱼粉行情提示

豆 粕

巴西近来的降雨缓解了人们对大豆作物损失的担忧,加之技术性抛盘活跃,导致CBOT大豆价格继续下跌并创下两年多来的最低水平。美盘大豆连续下跌带动进口大豆成本跟随下滑,加之饲料养殖企业大部分备货需求清淡,看空后市,以观望为主,叠加豆粕库存较高使得价格承压,油厂挺价乏力,价格继续偏弱运行。

1、市场动态

美国农业部发布的压榨周报显示,上周美国大豆压榨利润比两周前减少24.92%,创下7个月来的最低点,这也是连续第五周下滑。

截至2024年1月5日的一周,美国大豆压榨利润为每蒲2.23美元,两周前是2.97美元/蒲。2023年的压榨利润平均为3.29美元/蒲。

2、市场概况

进口大豆理论成本:CBOT大豆2月装船美豆理论成本4209元/吨,按三级豆油价格7850元折豆粕理论成本3680元/吨。

菜 粕

今日,郑州才粕期货低开,随后维持震荡行情。受到芝加哥大豆和欧洲油菜籽价格疲软的拖累,加籽期价创下近三年的低点。国内进口油菜籽到港数量总体依旧充足,因此油菜籽供应依旧有充足保障。1月份榨企开机率有望逐步回升因为需要为春节食用油脂需求备货,菜粕产供量总体将逐步增量,而需求端菜粕需求将继续处于弱势,对价格形成双重利空。不过春节前备货需求将有所增量,部分水产饲料生产企业做中长期备货的需求也将有所增长,叠加豆菜粕价差依旧较高,一定程度支撑菜粕价格。预计菜粕价格将维持震荡行情。

各地区1月9日菜粕报价如下:

DDGS

今日,DDGS价格偏稳。国内终端市场需求一般,下游采购积极性欠佳,多按需随用随采,大单成交较少,部分企业成交情况并不理想,DDGS库存量有所累积,部分贸易商降价出货,而DDGS价格下调后成交情况有所好转,库存量增幅有所放缓,对价格有所支撑。1月份中国玉米酒精生产行业继续处于生产旺季,理论上DDGS产供量依旧偏高,供应总体依旧充足。在需求端,水产养殖继续处于淡季,DDGS刚需将继续减弱。叠加原料玉米价格持续下跌,有替代关系的关联原料—玉米及豆粕价格总体均偏弱,因此供需两端以及关联产品价格走势均对DDGS价格走势形成利空,因此我们预判1月份期间DDGS价格总体依旧偏弱的几率更高。1月下半月受春节前适度备货影响叠加玉米及蛋白粕原料价格均有短时回涨可能,因此1月下半月DDGS出厂交易均价有望止跌并有短时区域性走强机会存在,但1月份月度均价环比继续下跌几率依旧更高。