8月28日饲料原料行情:秘鲁巡航考察将于11月15日结束,美豆跌破850美分

鱼粉

1

国内港口快讯

2

外盘信息

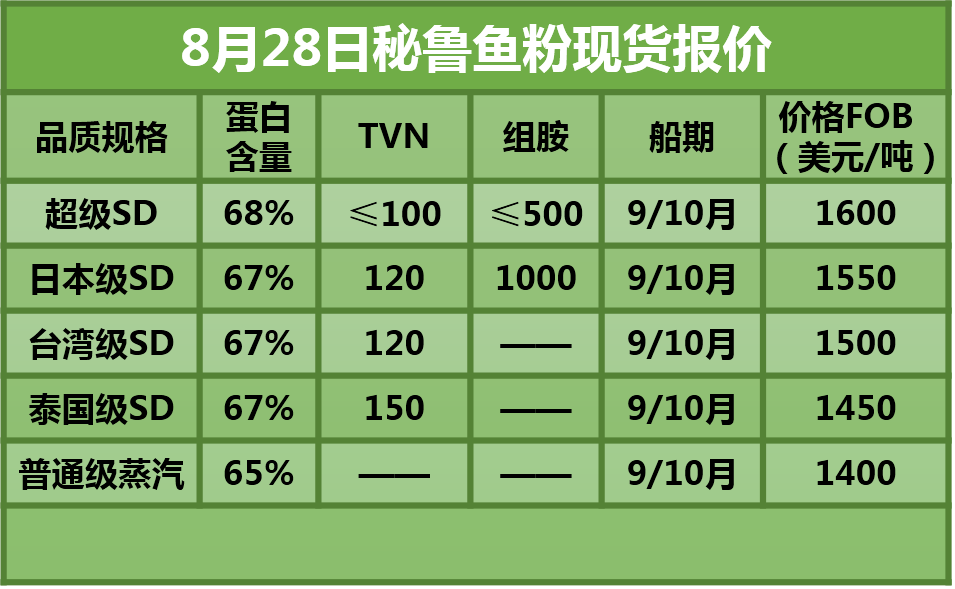

中美贸易战升级,商务部决定对160亿美元自美进口的产品加征25%的关税,并与美方同步进行,即8月23日12时01分起实施。在《对美输华商品加征关税商品清单二》中,鱼粉位居首位。消息一出,国内进口白鱼粉市场部分贸易商停报,随后价格一路上涨。目前美国白鱼粉65%蛋白参考报价14200-14300元/吨,每吨较之前上涨了800-900元/吨;俄罗斯白鱼粉60%蛋白报价较乱,部分贸易商报价12000元/吨左右。另外,受汇率影响以及白鱼粉提振,目前厄瓜多尔铁甲鱼粉13500-14000元/吨左右,较之前上涨300-400元/吨。

3

国产鱼粉

浙江地区,65/130半脱脂国产鱼粉参考报价在10800元/吨, 62/130半脱脂国产鱼粉参考报价在9300元/吨,60/130半脱脂国产鱼粉参考报价在9000元/吨,55/130半脱脂国产鱼粉参考报价在8100元/吨。

山东地区,66%蛋白TVN60半脱脂鱼粉参考报价12000元/吨,65%蛋白TVN80半脱脂鱼粉参考报价11800元/吨左右,64%蛋白TVN100半脱脂鱼粉参考报价10600元/吨左右,62%蛋白TVN130半脱脂鱼粉参考报价9600元/吨左右。

今年继续去年最长最严伏季休渔制度,国产鱼粉生产受限,厂家观望持稳。国产鱼粉市场后期走势,继续关注进口鱼粉市场行情变化;另外,国内市场需求以及国产鱼粉销售节奏更为关键。此外,8月中旬金普新区下发《关于对全区鱼粉行业实施专项整治的通知》,会对国内鱼粉产能造成怎样的影响,后续情况值得关注。

4

鱼粉行情提示

国内鱼粉市场,近期进口鱼粉港口库存增势持续,目前库存增至14.3万吨左右,后期新货到港节奏需继续关注。目前秘鲁外盘持续挺价观望,当季可售量十分有限,厂商报价短期内恐怕难有松动。又一波新季预售已经开始,由于新捕季情况尚不明确,预计短期内市场观望情绪浓厚,预售节奏将较为缓慢。Imarpe巡航考察已经开始,新捕季相关消息将是牵动市场的主要因素。另外,气候因素被反复提起,后续情况需留意。综上情况,预计短期市场仍将以挺稳为主,在有新消息出现之前,难有大幅波动。国内鱼粉市场,上周人民币中间价逆周期因子重启,本周对美元汇率反弹6.8附近徘徊,后期走势值得关注。近日进口成本略降,另受市场供需情况影响,预计部分品级报价仍有盘整的可能。鱼粉后市,秘鲁新捕季消息,秘鲁外盘,波及市场需求。回归市场供需基本面,若无新消息提振,预计短期市场将呈弱稳状态。

外盘方面,秘鲁鱼粉厂商以执行已有订单为主,近期零捕鱼持续,当季可售鱼粉数量十分有限。目前仅有部分南部盘,9/10月船期,秘鲁超级蒸汽鱼粉参考报价CNF1620-1630美元/吨左右。7月中旬,开始下一季预售,超级蒸汽鱼粉参考报价CNF1560美元/吨左右,一周后提价,至CNF1600美元/吨。8月上旬11/12月船期新季预售已告一段落,成交量在5-6万吨。本周部分厂商开始新一波新季预售,市场观望情绪浓,成交暂为有限。

2018年中北部A捕季已于上周五结束。该捕季于利马时间4月12日零时正式开捕。根据IMPARPE的捕鱼数据,该捕季共捕鱼314.5万吨左右,完成配额的94.83%,可产鱼粉73.1万吨左右。而根据生产部公布数据,该捕季共捕鱼247.93万吨,完成配额的97.2%,可售鱼粉57.6万吨左右。市场已聚焦2018年中北部B捕季。Imarpe巡航考察已于8月23日开始,首轮产卵情况调查计划为期30天。第二轮生物量考察计划9月28日开始,为期46天。最终考察计划于11月15日结束,与上周市场消息相一致,新捕季很有可能将于11月中下旬开始。

2018年南部第一捕季按计划结束,该捕季从1月8日零时开始,最大捕捞限额为53.5万吨,配额较去年同季51.5万吨增长了3.9%。一旦达到捕捞的最高限度或者出现其他问题捕季将被停止,最晚不会超过2018年6月30日。根据IMPARPE的捕鱼数据,该捕季共捕鱼16万吨左右,完成该季配额的29.98%。利马6月22日,生产部宣布秘鲁2018南部第二捕季将于7月1日开始,配额53.5万吨,达到最大限量结束,最晚不超过12月31日。截止利马8月26日,共捕鱼5.37万吨,完成该季配额的10.03%左右。

豆粕

美豆昨晚跌破850美分支撑位,供应结构利空美盘走势,短期预计地位震荡为主。国内豆粕现货今天报价稳中略跌了10-20元,主要是受非洲猪瘟疫情拖累,但预计影响有限,短期走势略弱。

1

国际市场动态

美国农业部在周一公布作物生长报告中公布称,截至2018年8月26日当周,美国大豆优良率为66%,略高于分析师预估均值的65%,前一周为65%,去年同期为61%。

大商所大豆和豆粕期货大幅下挫,因担心中国爆发非洲猪瘟,可能会减少对饲料的需求。

2

国内方面

1)进口大豆理论成本:CBOT大豆11月合约847美分,9月船期对11月合约巴西大豆贴水报价280美分,折最新进口大豆理论成本3320元/吨,按沿海四级豆油价格5400元/吨,折豆粕理论成本3128元/吨。

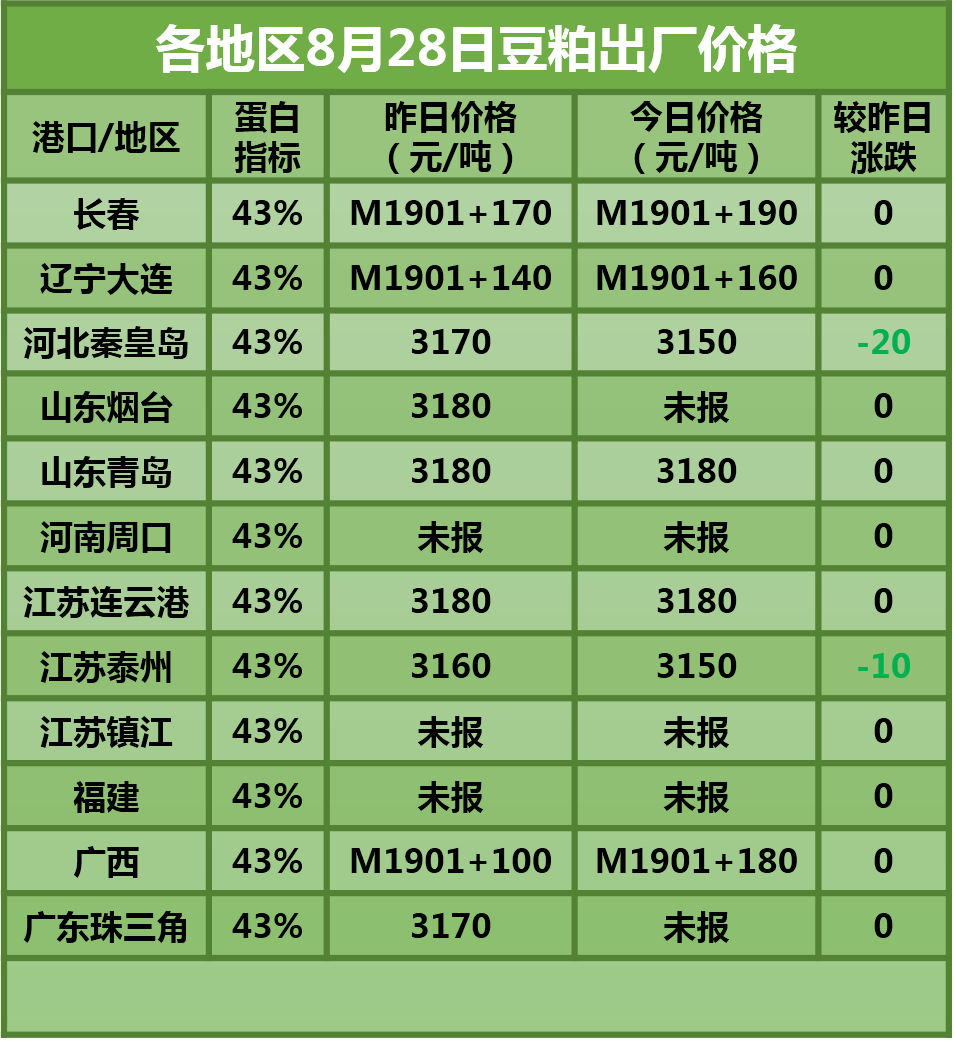

2)油厂豆粕价格稳中略跌,长春M1901+190元,大连M1901+160元,秦皇岛3150元,天津M1901+100元,烟台未报,连云港3180元,泰州3150元,日照M1901+120元,防城M1901+180元,东莞未报。

菜粕

菜粕方面,今日价格预计波动不大,昨日华南地区菜粕整体成交了7千多吨,成交清淡。国内豆菜粕价差最新至700元,继续有所缩小。终端需求一般,短期菜粕价格弱势震荡为主。

各地区8月28日菜粕报价如下:

DDGS

副产品价格稳定。

国产DDGS:高脂报价2100-2200元/吨,低脂1800-2000元/吨。

进口DDGS:青岛港2200-2220元/吨集装箱,上海港集装箱2220元/吨左右,黄埔港2220元/吨左右。