12月25日饲料原料行情: 鱼粉弱势持续,豆粕趋于稳定

鱼粉

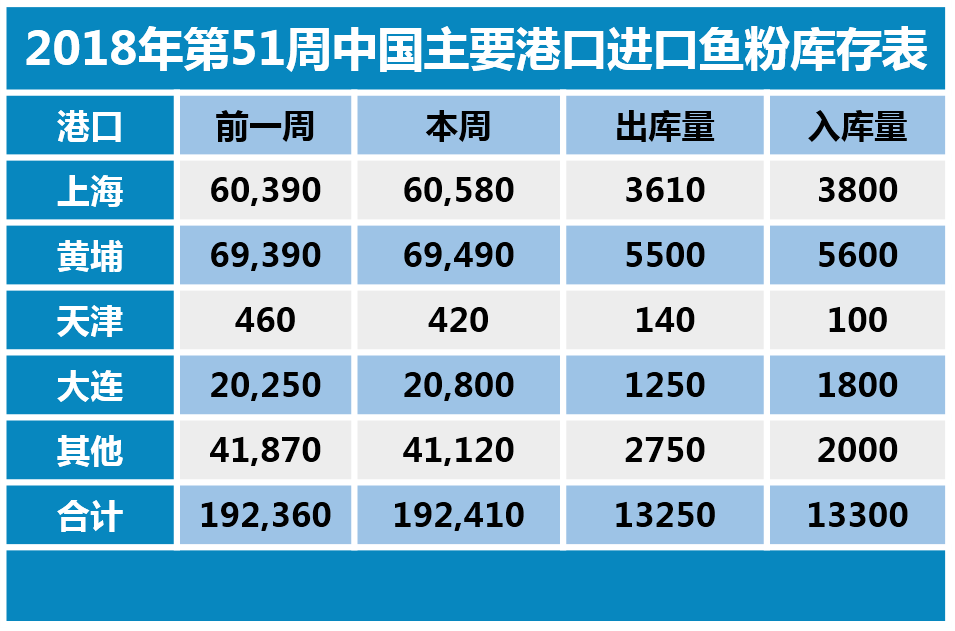

1 国内港口快讯

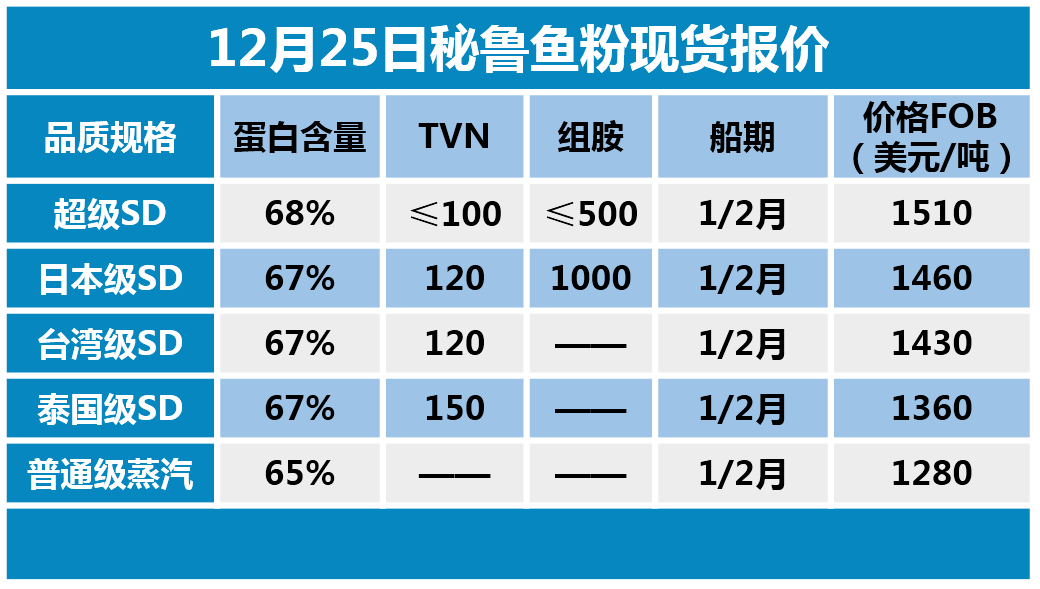

2 外盘信息

此前中美贸易战升级,商务部决定对160亿美元自美进口的产品加征25%的关税,并与美方同步进行,即8月23日12时01分起实施。在《对美输华商品加征关税商品清单二》中,鱼粉位居首位。消息一出,国内进口白鱼粉市场部分贸易商开始停报,随后价格一路上涨。节后汇率变化导致成本趋高,市场报价稳中略涨。目前市场报价适度回调后较为平稳,美国白鱼粉65%蛋白以上参考报价14000-14300元/吨;俄罗斯白鱼粉60%以上蛋白参考报价11500元/吨左右,65%以上蛋白参考报价12800元/吨左右。另外,厄瓜多尔铁甲鱼粉目前参考报价13500-13800元/吨左右。成交一般,议价销售。

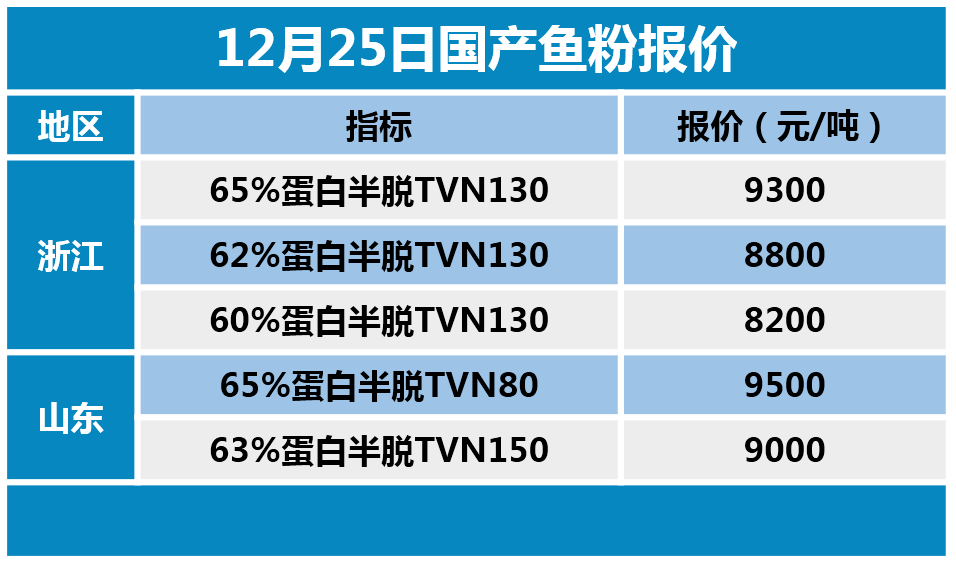

3 国产鱼粉

浙江地区,65/130半脱脂国产鱼粉参考报价在9300元/吨, 62/130半脱脂国产鱼粉参考报价在8800元/吨,60/130半脱脂国产鱼粉参考报价在8200元/吨。

山东地区,65%蛋白TVN80半脱脂鱼粉参考报价9500元/吨左右,63%蛋白TVN150半脱脂鱼粉参考报价9000元/吨左右。实际成交有一定议价空间。

目前国产鱼粉处于库存量增量阶段。据了解,今年渔获相对较好,辽宁和山东地区鱼价较往年略低,利好厂家成本控制。国庆节后国内鱼粉市场整体需求整体疲软,进口市场弱势行情持续,受此影响,国产厂家报价偏弱整理。关注后期进口市场行情发展,预计短期行情难有改观。目前国产鱼粉价格已下调至历史低位水平,另外国产鱼粉与进口鱼粉间价差十分可观,由此预计短期国产价格将保持相对平稳,调价空间较为有限。

4 鱼粉行情提示

国内鱼粉市场,正值需求淡季,10月之后库存持续增长,12月中旬开始由增转降,但下降缓慢,目前港口进口鱼粉库存量在19万吨左右,处于历史高位,市场继续承压。临近元旦,一月末春节假期将至,市场购销节奏值得关注。预计12月下旬至一月份,国内港口库存压力有望得到一定缓解。秘鲁2018年中北部第二捕季配额210万吨处于历史偏高水平,开捕后捕鱼顺利,继续利空市场。对于国内鱼粉市场,短期内可谓利空出尽,但目前利好力度不足,弱势行情难改,由于市场现货报价和进口成本倒挂持续,预计跌势将相对缓和,视后期市场成交情况或有短期挺稳的可能。

利马11月12日下午,秘鲁生产部召开新闻发布会,宣布2018中北部第二捕季最大捕捞限额为210万吨,其中包含此前公布的40万吨临时配额。新捕季将于利马11月15日开始。同时,会上公布了IMARPE巡航考察结果,今年渔资源恢复,凤尾鱼生物量达到了716万吨,较去年同期增长了18%。

市场观望新捕季捕鱼形势。开捕至今,生产部已发布六个小区域短期禁捕令,对捕鱼影响甚微。根据IMARPE公布的捕鱼数据,截止利马12月19日,该捕季已累计捕鱼172.3万吨,完成配额的82%。目前日均捕鱼量达4.9万吨左右,仍处于历史较高水平。配额完成八成,秘鲁外盘仍无大幅动作。截止目前,秘鲁超级蒸汽鱼粉参考报价CNF1530美元/吨。随着秘鲁外盘不断小幅下调,近期逐渐有少量成交。预计短期外盘调整幅度或将有限。

利马6月22日,生产部宣布秘鲁2018南部第二捕季将于7月1日开始,配额53.5万吨,达到最大限量结束,最晚不超过12月31日。8月上旬之后,零捕鱼持续。利马10月16日,南部开始有少量捕鱼。中北部开捕后,零捕鱼再度成为常态,截止12月19日共捕鱼7万吨,完成该季配额的13.11%。

豆粕

美盘今日逢圣诞节休市,基本面上消息平淡,短期美盘价格窄幅震荡为主。国内豆粕现货今天报价整体趋于稳定,市场观望为主,成交清淡,短期豆粕价格小幅震荡为主。

1 国际市场动态

交易商正在关注有关中国购买更多大豆消息,预计中国将在未来几天寻求第三轮大豆交易。周一没有销售被确认。

美国谷物市场周二因圣诞节休市。

2 国内方面

1)进口大豆理论成本:CBOT大豆3月合约897美分,1月船期对3月合约巴西大豆贴水报价160美分,折最新进口大豆理论成本3137元/吨,按沿海四级豆油价格5100元/吨,折豆粕理论成本2966元/吨。

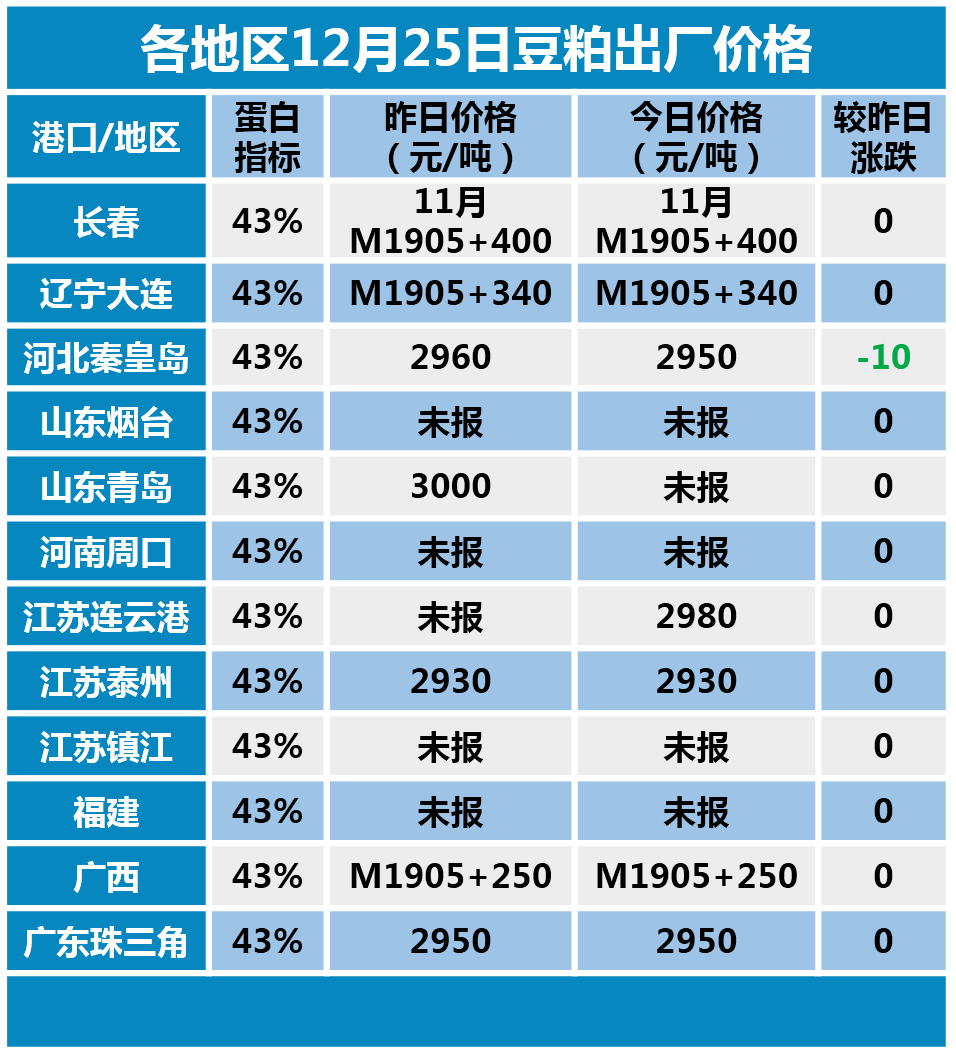

2)油厂豆粕价格趋稳,长春M1905+400元,大连M1905+340元,秦皇岛2950元,天津M1905+320元,烟台未报,连云港2980元,泰州2930元,日照M1905+260元,防城M1905+250元,东莞2950元。

菜粕

菜粕方面,今日价格稳中小幅回落,昨日华南地区菜粕整体成交了2万多吨,成交较好。国内豆菜粕价差最新至880元,价差有所缩小,短期菜粕价格小幅震荡。

各地区12月25日菜粕报价如下:

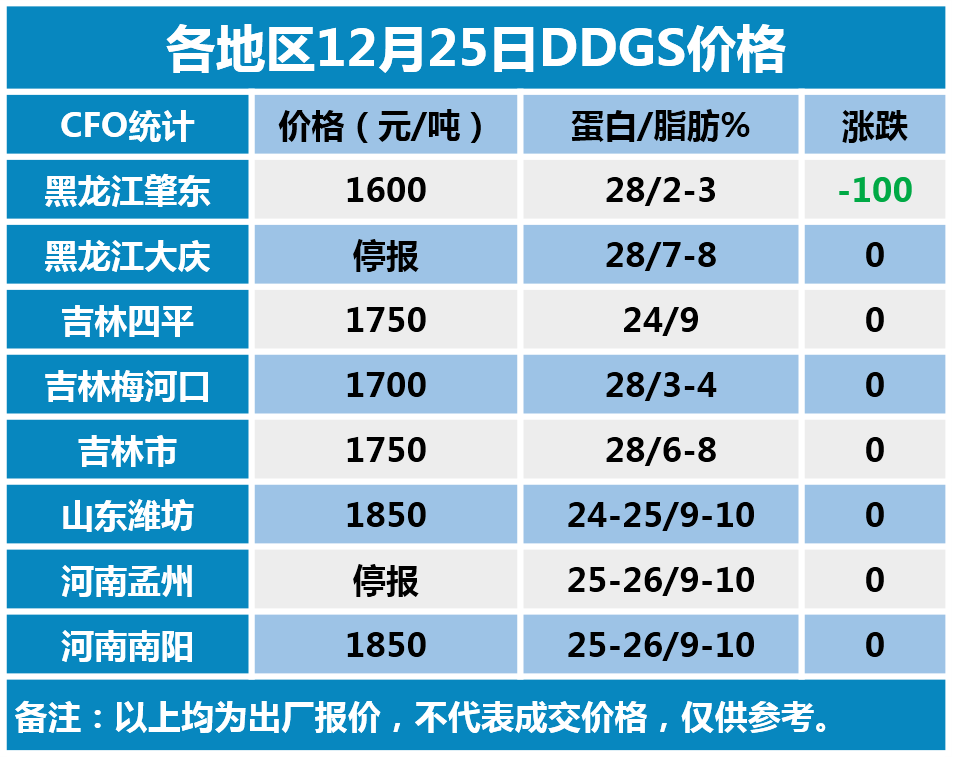

DDGS

蛋白原料继续下滑。

国产DDGS:高脂报价1900-2000元/吨,低脂1800-1900元/吨。