2月19日饲料原料行情: 秘鲁南部停捕,豆粕下跌了10-30元

鱼粉

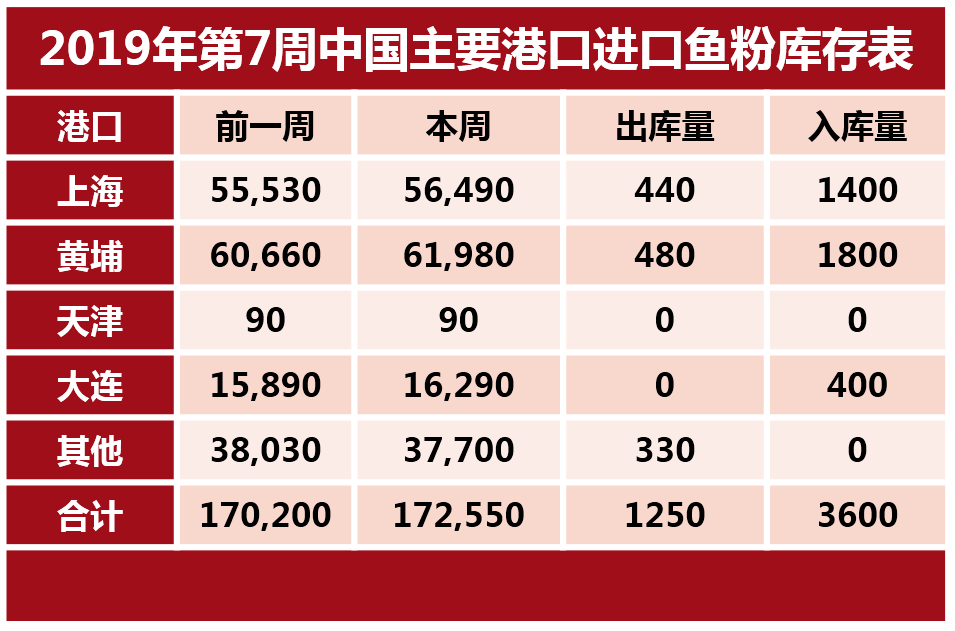

1

国内港口快讯

2

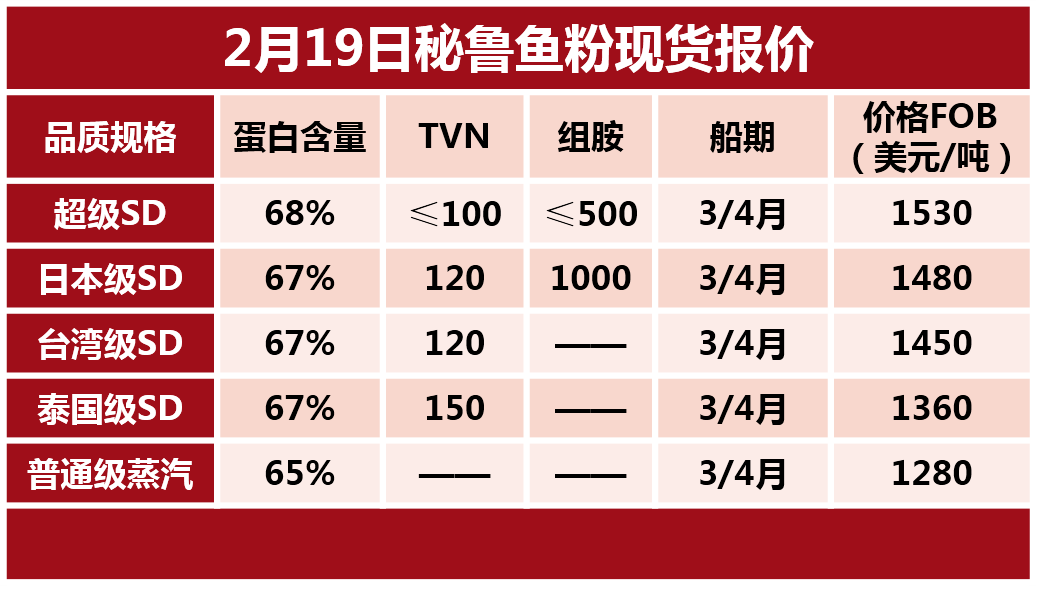

外盘信息

此前中美贸易战升级,商务部决定对160亿美元自美进口的产品加征25%的关税,并与美方同步进行,即8月23日12时01分起实施。在《对美输华商品加征关税商品清单二》中,鱼粉位居首位。消息一出,国内进口白鱼粉市场部分贸易商开始停报,随后价格一路上涨。节后汇率变化导致成本趋高,市场报价稳中略涨。目前市场报价适度回调后保持平稳状态,美国白鱼粉65%蛋白以上参考报价14000-14300元/吨;俄罗斯白鱼粉60%以上蛋白参考报价11500元/吨左右,65%以上蛋白参考报价12800元/吨左右。另外,厄瓜多尔铁甲鱼粉目前参考报价13800元/吨左右。节后市场静稳,议价销售。

3

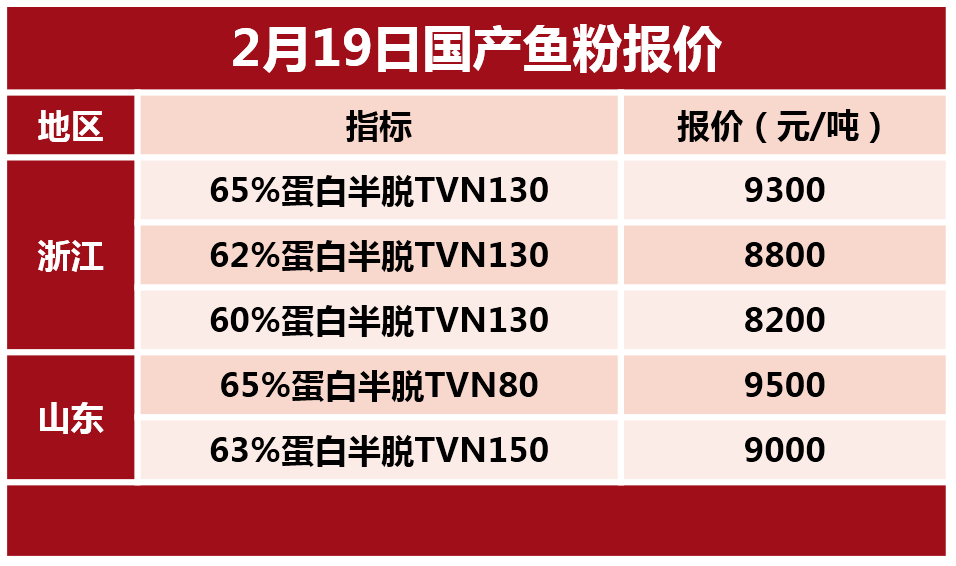

国产鱼粉

浙江地区,65/130半脱脂国产鱼粉参考报价在9300元/吨, 62/130半脱脂国产鱼粉参考报价在8800元/吨,60/130半脱脂国产鱼粉参考报价在8200元/吨。

山东地区,65%蛋白TVN80半脱脂鱼粉参考报价9500元/吨左右,63%蛋白TVN150半脱脂鱼粉参考报价9000元/吨左右。

目前国产鱼粉处于库存量增量阶段。今年渔获相对较好,辽宁和山东地区鱼价较往年略低,利好厂家成本控制。国庆节后国内鱼粉市场整体需求整体疲软,进口市场弱势行情持续,受此影响,国产厂家报价偏弱整理。目前国产鱼粉价格处于历史底部区间,另外国产鱼粉与进口鱼粉价差可观,由此预计短期国产鱼粉价格将保持相对平稳。关注后期进口市场行情发展,以及国内猪瘟疫情发展和市场购销节奏变化,预计短期行情难有改观,国产厂家继续调价空间有限,将以挺稳为主。

4

鱼粉行情提示

今年1月下旬,各港口陆续开始有秘鲁新季鱼粉到货,与此同时,随着饲企节前备货渐入尾声,港口库存下降缓慢、趋稳并开始小幅回升。目前进口鱼粉港口库存在17.1万吨左右徘徊,处于历史偏高水平。过后鱼粉市场表现淡静,本周购销稍有恢复。提醒市场关注后期新货到港节奏和库存变化情况,预计国内港口库存将面临再次攀高。秘鲁2018年中北部第二捕季已基本圆满结束,整体仍利空鱼粉市场。另外,受国内非洲猪瘟影响,供大于需格局一是难改,弱势行情持续。但目前秘鲁南部停捕,秘鲁外盘挺稳,近期汇率在6.76附近上下波动,国内鱼粉市场价格与进口成本依旧呈倒挂状态。在成本支撑下,市场下行空间受限。预计本周价格难有大幅波动,持稳观望可能性较大。

目前秘鲁2018中北部第二捕季已宣告结束,根据IMARPE公布的捕鱼数据,截止利马2月13日,该捕季已累计捕鱼209万吨,完成配额的99.5%。1月上旬随着秘鲁小幅下调,陆续有新成交,其中不乏国内买家。截止目前秘鲁可售鱼粉数量在7.5万吨左右。超级蒸汽鱼粉报价在CNF1550美元/吨左右。厂商挺价观望新捕季。短期销售压力不大,若无其它新生因素刺激,预计在下个捕季预售开始之前,外盘将难有大幅变动。

利马1月2日,生产部宣布秘鲁2019南部第一捕季配额54万吨.自2019年1月8日零时开始,最晚6月30日结束。根据IMARPE公布的捕鱼数据,截止利马2月11日,新捕季累计捕鱼14.2万吨左右,完成配额的26.2%。由于近期南部部分海域幼鱼比例偏高,利马时间2月12日生产部暂时禁止南部海域捕鱼活动,开放时间待定。秘鲁南部捕鱼量一向有限,该捕季暂时性关闭对市场影响甚微。同天,Imarpe巡航考察开始,计划进行43天。2月12日至3月3日(共20天)将对南部海域进行考察,北部海域考察则从3月6日到28日(共23天)。

豆粕

美盘难以脱离区间震荡,基本面上消息平淡,中美谈判方向向好。国内豆粕现货今天报价稳中下跌了10-30元,市场成交有所改善,短期豆粕价格弱势整理。

1

国际市场动态

据私营分析机构Informa经济公司称,2019年美国大豆播种面积预期为8600万英亩,低于上年的8900万英亩。Informa预计2019年美国大豆产量为43.68亿蒲式耳,相比之下,上年为45.44亿蒲式耳。

2

国内方面

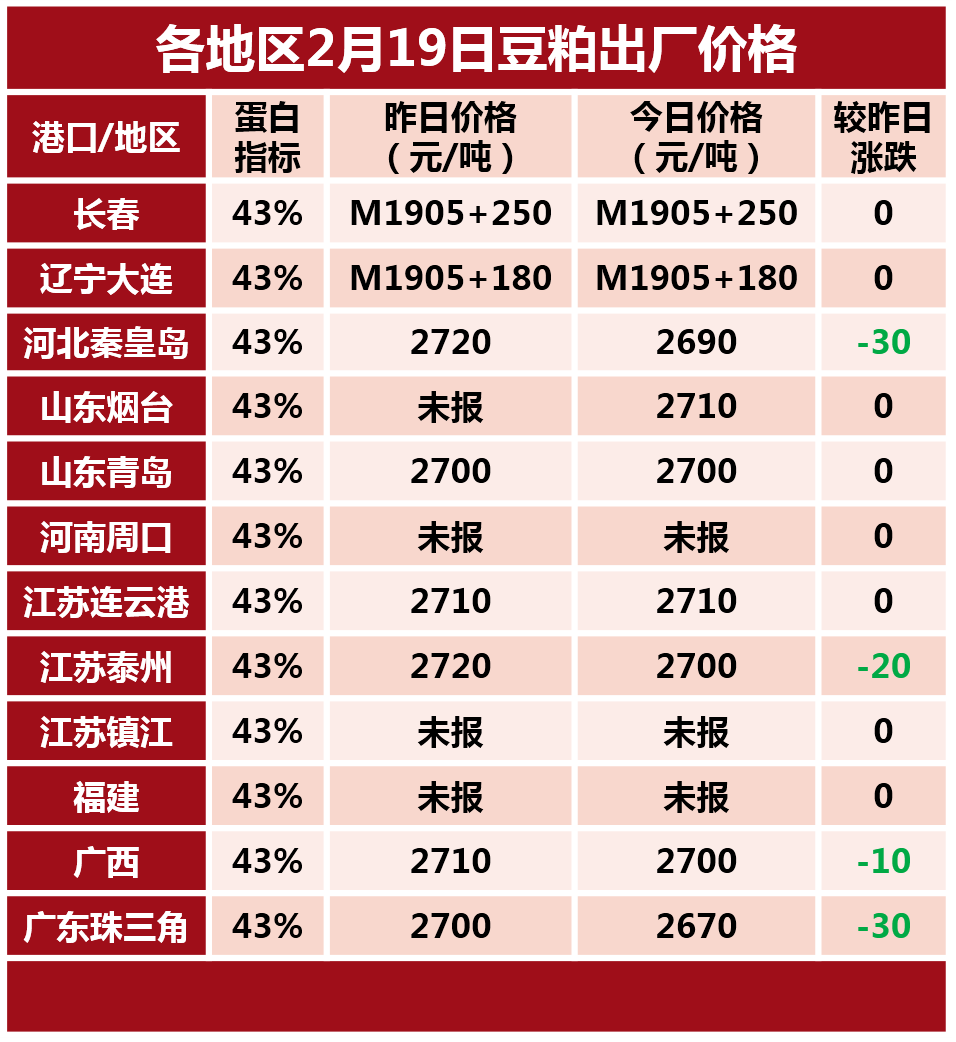

1)进口大豆理论成本:CBOT大豆3月合约910美分,3月船期对3月合约巴西大豆贴水报价125美分,折最新进口大豆理论成本3034元/吨,按沿海四级豆油价格5200元/吨,折豆粕理论成本2812元/吨。

2)油厂豆粕价格稳中有跌,长春M1905+250元,大连M1905+180元,秦皇岛2690元,天津M1905+150元,烟台2710元,连云港2710元,泰州2700元,日照未报,防城2700元,东莞2670元。

菜粕

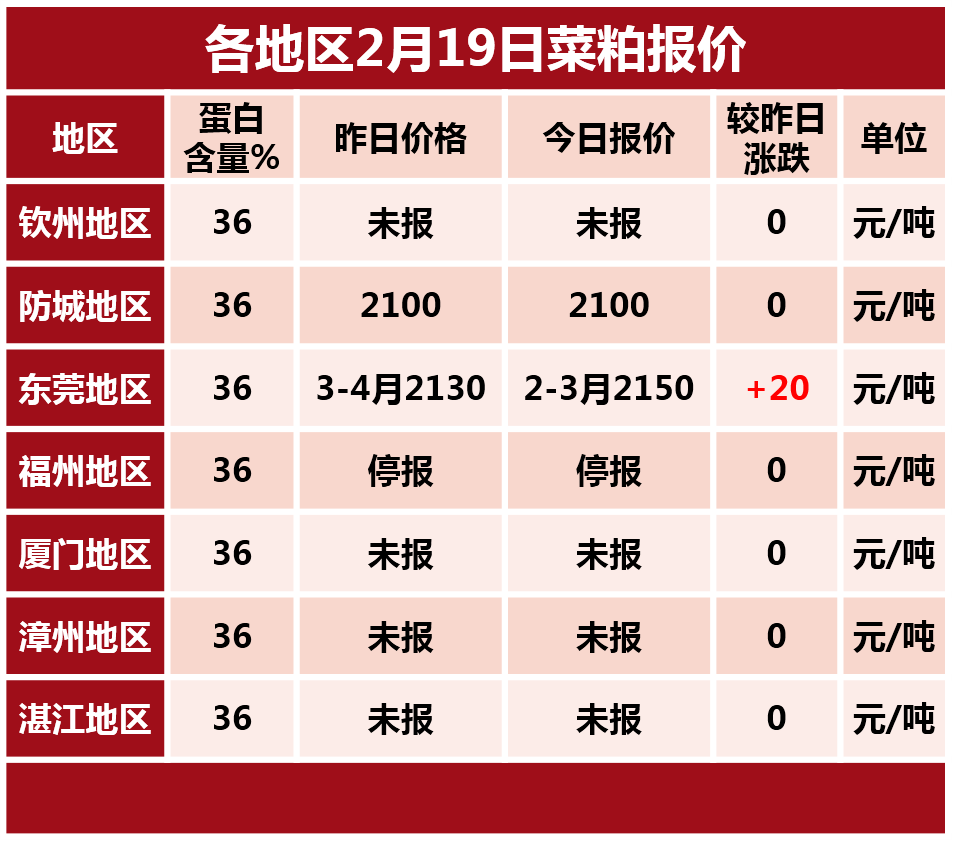

国内进口菜粕今日价格小幅震荡,昨日华南地区菜粕整体成交了3万多吨,成交尚可。国内豆菜粕最新价差至580元,价差有所缩小,短期菜粕价格小幅震荡。

各地区2月19日菜粕报价如下:

DDGS

周末玉米价格整体下跌,加工成本随之下降。

国产DDGS:高脂报价1700-1800元/吨,低脂1600-1700元/吨。