10月22日饲料原料行情:鱼粉库存高位,豆粕价格承压回调

鱼 粉

1、国内港口快讯

2、外盘信息

3、国产鱼粉

浙江地区,67/130半脱脂国产鱼粉参考报价在10700元/吨左右,65/130半脱脂国产鱼粉参考报价在9800元/吨左右,62/130半脱脂国产鱼粉参考报价在9000元/吨。

山东地区,67%蛋白TVN130半脱脂鱼粉参考报价10700元/吨左右,65%蛋白TVN130半脱脂鱼粉参考报价9800元/吨左右,62%蛋白TVN130半脱脂鱼粉参考报价9000元/吨。

4、鱼粉行情提示

港口库存截止到2024年10月17日,港口库存为35.35万吨,黄埔20.84万吨,上海9.12万吨,天津0.22万吨,大连1.46万吨,其他0.41万吨。

根据秘鲁生产部RDN°00565-2024号公告,秘鲁新季产卵计数考察于8月20日展开,至9月20日结束;其后将展开声纳学考察。

2024年下半年南部捕季自7月1日开始,12月31日结束,配额为25.1万吨。2024年7月1日-10月10日秘鲁南部捕鱼量共计33852吨,剩余217148吨。

外盘方面,秘鲁新季鱼粉预售参考CNF1500美元/吨,市场成交平静,关注渔资源考察结果。国内近来水产养殖需求下降,鱼粉成交一般,虽然港口鱼粉库存缓慢下降,但仍处于历史高位区间,鱼粉市场继续承压,局部价格跌100元。目前秘鲁超级蒸汽鱼粉价格集中在12700-12900元/吨。短期鱼粉市场偏弱运行。

豆 粕

因低廉的价格提振海外买家对美国大豆的需求,大豆出口需求旺盛支撑市场,不过巴西大豆预期丰产限制其涨幅,CBOT大豆期货收盘上涨,其中基准期约收高1.1%。美国大豆市场因收割压力和巴西天气改善维持弱势震荡状态,削弱成本端对市场的支撑。国内豆粕库存持续减少,市场抛压有所缓解,但油厂在榨利好转的情况下开机率维持高位,大豆压榨量较大,豆粕产量较多,油厂挺粕动力下降,将继续震荡调整行情。

1、市场动态

美国农业部出口检验报告显示,美国大豆出口检验量较一周前增长28%,但是比去年同期减少7%。

截至2024年10月17日的一周,美国大豆出口检验量为2,433,530吨,上周为修正后的1,907,464吨,去年同期为2,628,679吨。

2024/25年度迄今美国大豆出口检验总量达到7,896,411吨,同比减少2.9%,上周同比降低6.8%,两周前同比降低1.0%。

2024/25年度迄今美国大豆出口达到全年出口目标的15.7%,上周是10.2%。

2、市场概况

据国家粮油信息中心监测数据显示,截至10 月18 日当周,国内工厂在打斗压榨利润好转的情况下开机率大幅恢复,大豆压榨量达到206万吨,全国主要油厂进口大豆商业库存663万吨,较上一周减少达74万吨,较9月同期减少93万吨,这主要是近期到港大豆数量较前期有所下降,但是工厂压榨量较大后消耗较多大豆所致。而主要油厂豆粕库存下降96 万吨,已经连续第四周下降,较近期高点减少55万吨,已经降至6月中旬以来的最低水平,这也是自6月下旬以来国内豆粕库存首次降至100万吨以下。

菜 粕

今日,郑州菜粕期货低开,之后向上窄幅整理。加拿大油菜籽期货收盘上涨,其中基准期约收高1.02%,追随外部市场的涨势。国内方面,其中菜籽库存刷新五年历史同期最高,菜粕突破6万吨,下游需求不佳,下游采购积极性不高,市场成交持续清淡。短期菜粕压力不减,维持震荡偏弱。

各地区10月22日菜粕报价如下:

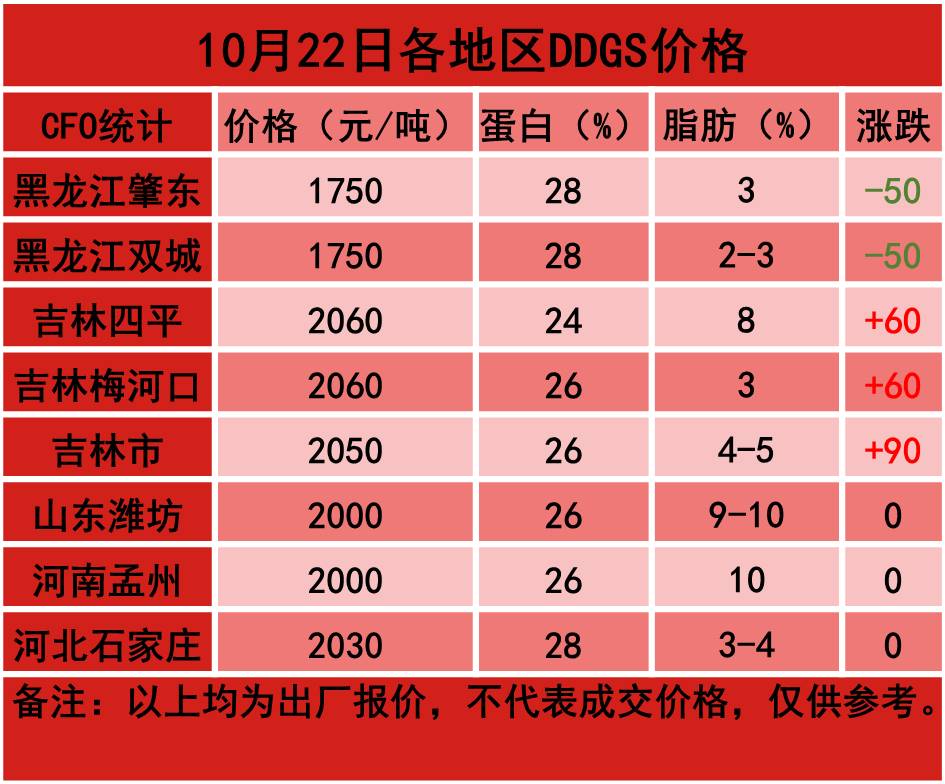

DDGS

今日,DDGS价格震荡走高。近期国内部分产区DDGS价格上调,下游企业采购心态略有回温,部分贸易商走货情况有所好转,部分酒精企业执行前期合同,多数企业按需采购。10月份,玉米深加工企业继续处于生产旺季阶段,开机率继续维持高位,玉米消耗量继续增长DDGS产供量继续增长。需求端水产养殖旺季将逐步收尾,DDGS需求量下降,供需两端博弈结果对价格继续形成利空压力。结合玉米及豆菜粕等关联产品价格变化因素的影响,预判10月份期间大多数时候产区DDGS市场交易价格继续偏弱走势为主的可能性更大,月度均价环比继续下跌的几率依旧偏高。